原创精选> 正文

摩根大通:100刀指日可待

2017-10-19 12:00

上周摩根大通(NYSE:JPM)发布了2017年第三季度财报,业绩亮丽超预期。昨日股价收于97.99美元,离100美元差不远,下文从几大方面看好摩根大通的原因,包括业绩及考量银行股的几大指标。

营收利润超预期

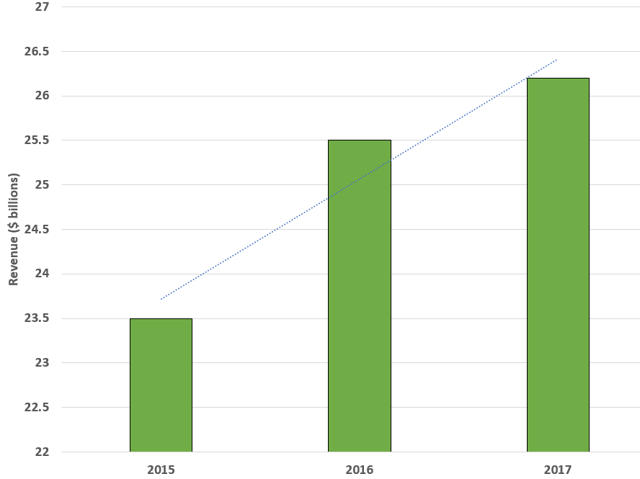

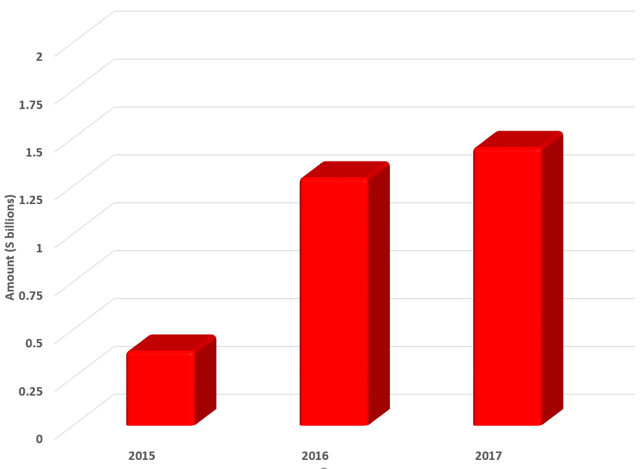

Q3营收262亿美元,同比增长2.7%,符合此前个位数增速预期,超出分析师预期9.7亿美元,实际上过去几年保持持续增长,如下图:

数据来源:公司财报

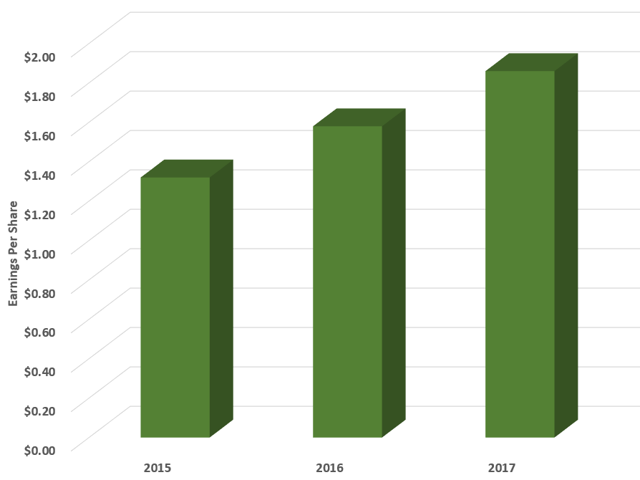

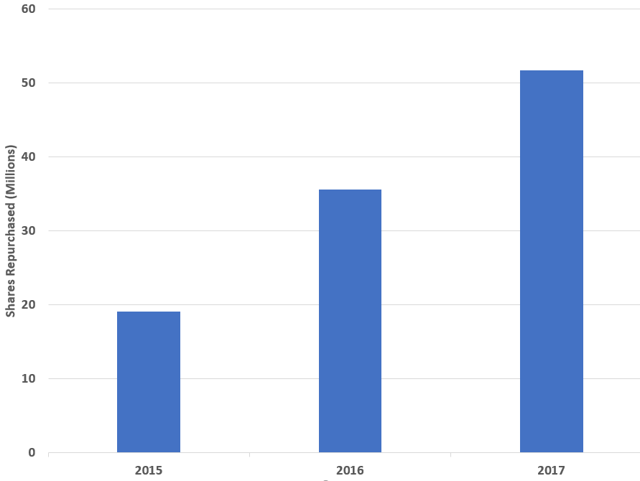

由于成本有效控制,利润也超预期。Q3净利润为67亿美元,每股收益为1.76美元,超出分析师预期0.11美元,对应2016年净利润及每股收益分别为62亿美元及1.58美元。利润呈现有机增长,且持续的股票回购对提振每股收益有较大作用,下图分别是三年来调整后每股收益及股票回购数量的变动:

数据来源:公司财报

银行股几大指标

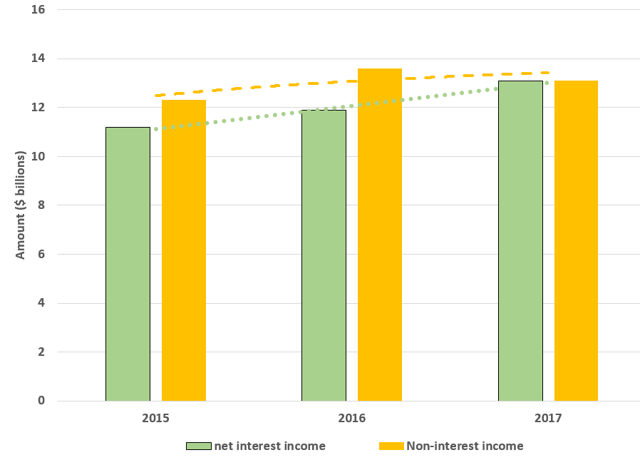

1.利息及非利息收入

过去三年,利息收入持续增长,非利息收入呈现小幅波动:净利息收入

持续大幅增长,由去年同期的119亿美元大涨至131亿美元,受益于行业内的利率上调。Q3非利息收入为131亿美元,相比去年同期的136亿美元小幅下滑,原因在于投行业务营收下降,其中最明显的是股票及债务承销费用下滑,市场及投资者服务收入也出现大幅下滑,由于下滑与市场波动及竞争有关,下行是暂时且独立因素。

数据来源:公司财报

2.信贷损失计提

评估银行的债务风险状况也很重要,近年来摩根大通计提的信贷损失快速增长。由于不良资产很难统计,但信贷损失计提增加意味着风险有所降低。Q3计提上调其中一项原因包括信用卡业务出现损失,加上中等水平的汽车信贷损失,但房贷损失有所下滑,未来信贷损失状况有待持续关注。

数据来源:公司财报

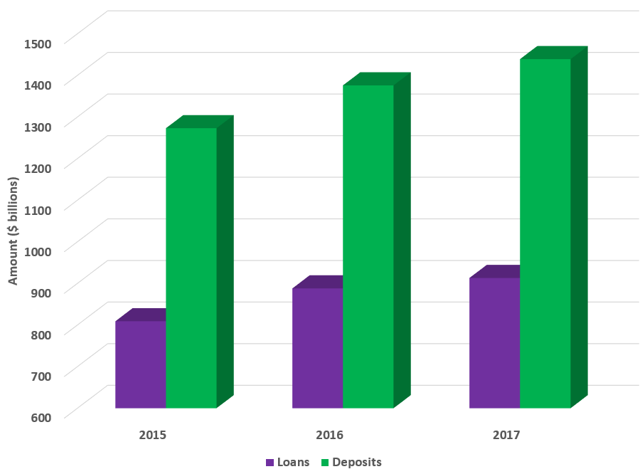

3.贷款及存款增长

如下图,过去三年,贷款及存款稳步增长。Q3贷款额为9130亿美元,去年同期为8880亿美元,存款由去年同期的1.376万亿美元增至1.439万亿美元,增幅可观。按当前利润上调的预期,预计公司2018年的贷款及存款将分别突破9350亿美元及1.5万亿美元。

数据来源:公司财报

4.运营效率

运营效率指标衡量的是产生每一美元营收所需的成本,如下图,过去三年摩根大通的运营效率指标稳步提升,整体水平高达55%,不考虑出现市场地震,未来2018年年底有望达成50%的目标。

数据来源:公司财报

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?