原创精选> 正文

如果离了阿里,趣店值多少钱?

2017-10-19 10:00

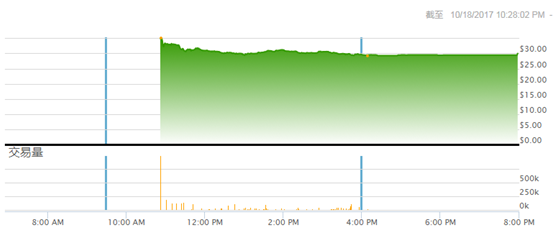

国内互联网金融公司趣店昨日登陆美股,成为今年中国公司在美最大IPO,公司股价开盘即涨46%,随后逐渐回落,截止收盘,报涨21.58%。目前公司市值96亿美元(约650亿人民币),市值上已经比很多国内创小企高出许多。

公司的基本情况

1)公司简介

趣店创立于2014年,初期做校园贷起家,就是很多大学同学可能听过的趣分期。2016年,趣店做出业务转型,开始往面向现金贷发展。用户通过趣店现金贷,可以按月分期购买笔记本电脑、智能手机等其他电子消费品,所以说趣店的定位是线上线下的小额现金贷款。

2)经营模式

相比传统的贷款方式,现金贷方便迅捷高效。贷款人通过手机在线申请之后,几分钟之内就可以获得授信。获得授信的贷款人可以直接申请贷款,在支付宝账户上收到钱,每月的还款,也通过手机就可以完成。

3)客户群体

趣店的客户空间为3.7亿年轻人,2017年上半年,90.8%的活跃贷款人在18-35周岁之间。截至2014年末、2015年末、2016年末、2017年6月末,趣店的注册用户分别为20万、150万、1120万、1760万;2017年上半年平均月活跃用户数2610万,上年同期为1070万。

4)行业空间

根据相关数据,中国线上现金贷交易规模2016年为8520亿元人民币,预计到2021年将达53690亿元人民币,CAGR 45%。中国线上信用分期购物交易规模2920亿元人民币,预计到2012年将达46510亿元人民币,CAGR 74%。

5)行业地位

趣店已成为中国最大的线上小额(交易额低于5000元)现金贷款的服务平台。2017年上半年,通过趣店完成的贷款达382亿元,平均每小时产生3万笔交易,上年同期为94亿元人民币。

6)财务信息

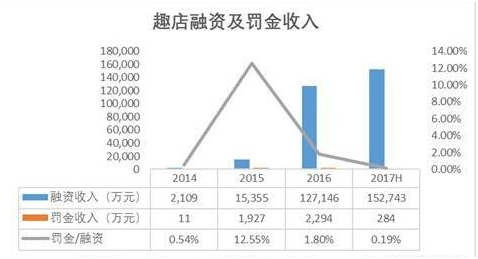

2014年和2015年趣店做校园贷的时候持续亏损,2016年转型之后才开始盈利。2014年到2017年上半年,趣店的利润分别为-0.4亿元、-2.3亿元、5.7亿元、9.7亿元。

成靠阿里,会败也阿里么?

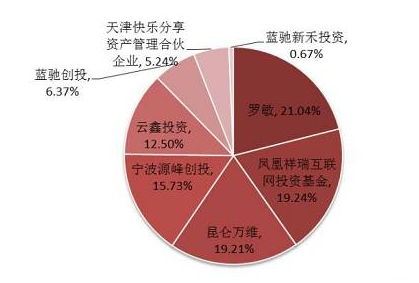

2015年8月,趣店引入蚂蚁金服,在支付宝里面就能找到“来分期”的应用。截至目前,蚂蚁金服全资子公司云鑫投资以12.5%的持股位列趣店上市前第五大股东之位。后者前四大股东分别包括创始人罗敏、昆仑万维、凤凰祥瑞基金、宁波源峰创投等。

蚂蚁金融的引入对公司来说是一个巨大利好。放贷的本质是信用和风险管理,芝麻信用价值凸显,此外支付宝为趣店带来大量低价客流。 蚂蚁金服入股后,趣店与芝麻信用合作,依靠人工智能和大数据对用户进行信用分析,实现风险管理。2017年1月,趣店对风险管理体系进行了重大升级,提高了防欺诈能力和信用评估能力。

背靠阿里的几点隐患:

1)互联网入口:截至目前,在支付宝的“第三方提供服务”入口中,趣店旗下“来分期”占有一席之地,与“滴滴出行”、“天猫”这些阿里的重要业务一起,向支付宝的接近5亿用户提供服务,与支付宝合作后公司用户数快速上升;

2)低成本获得客户

在网传的趣店上市路演PPT中,将蚂蚁金服对趣店的导流也作为一个“亮点”进行了重点介绍。正因为有阿里这座靠山,趣店的新用户获取成本远远低于市场水平。

有媒体报道指出,趣店的新进用户获取成本仅在20元左右。在用户获取成本中,趣店在IPO文件中列出的为支付给支付宝和芝麻信用的两笔“用户获取费用”,而在2017年6月30日之前的半年时间里,趣店支付的这笔费用为1110万美元,而这段时间新进用户为335.3万个,平均每个成本为3.31美元左右。

3)征信体系接口

截至目前,通过趣分期获得贷款唯一的门槛就是芝麻信用的分数。据趣店在招股说明书中表示,公司最开始的要求是芝麻信用的分数最低是620分,而后来希望扩大用户群体,一些低于620分的申请者也能够获批,比如信用分数在600~620分的,除此之外,公司也对600分以下的用户做筛选,部门申请者也能够获批。

放贷行业严重依赖的征信数据完全依赖阿里。

4)风控体系

蚂蚁金融加入之后,公司风控明显改善。目前逾期30天以上贷款占比在0.5%以下,逾期180天的不良贷款今年上半年6716.5万元,不良率0.17%,与2016年之前的风险管理数据差异巨大。

所以问题来了,离开了阿里,公司导致值多少钱呢?

曾经一度依靠校园贷模式成长的趣店并没有在自己的模式上茁壮成长,自身的发展逻辑并没有证实可行性,现在的辉煌几乎全是建立在蚂蚁金服的基础上,公司光鲜的市场表现背后真的是沾了太多爸爸的光,你还是那个大学时期认识的趣分期吗?

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?