原创精选> 正文

高盛:最新财报解读

2017-10-18 15:00

昨日高盛(NYSE:GS)公布了截至2017年9月30日止的第三季度财报,业绩超预期,但股价盘后跌2.61%,以下简要分析财报的相关情况。

收入利润超预期

第三季度,资产负债表增长、利息增加以及非利息开支严控使得各银行表现不俗,高盛便是其中之一,Q3净营收达83.3亿美元,同比小幅增长2%,比预期高7.9亿美元。净利润达21.3亿美元,摊薄每股收益为5.02美元,比预期4.17美元高85美分,而去年同期每股收益为4.88美元。

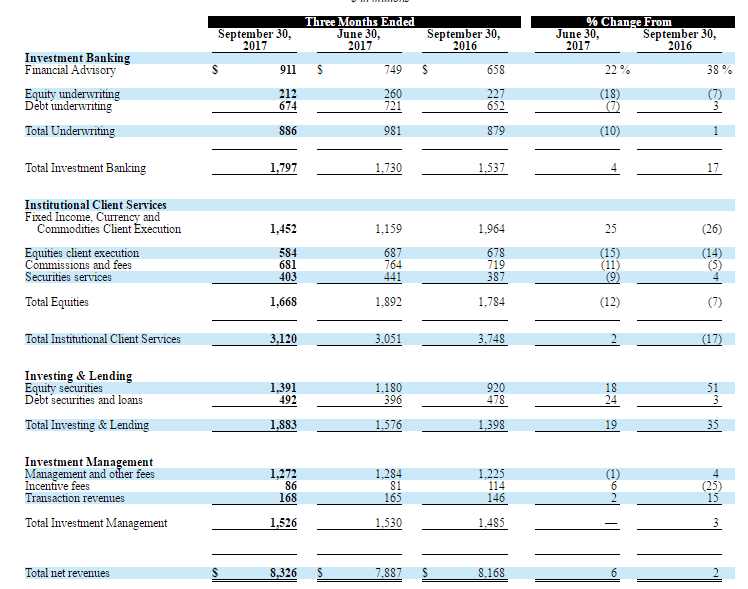

业务分部

投行业务营收同比增长17%至17.97亿美元,其中仅占总营收8%的金融咨询业务增长较快,营收增长占总营收增长的四分之一左右,与同行相比,本季度高盛在投行业务上表现最优。机构客户服务分部营收同比下降17%至31.2亿美元,投资与借贷分部营收同比增长35%至18.83亿美元,投资管理分部营收同比增长3%至15.26亿美元。

来源:公司财报

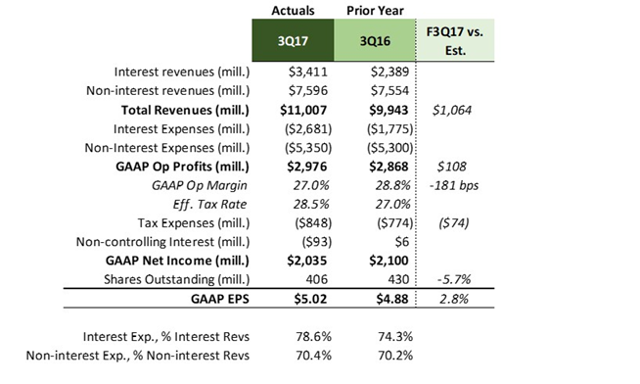

营收、利息与开支

Q3有效税率及运营利润同比稍有提升,利息营收大幅增长,不过利息开支也随之上升,导致运营利润率下降了1.8%,最终净利润的增长则来自总营收的大幅增长,同比增长了11%,其中尤其是利息收入发挥较大作用。公司管理资产稳健增长8%,比二季度及一季度相当不错的增速7%还高。因股票回购的原因,每股收益同比有所增长,不进行股票回购则每股收益将同比降低3%。

来源:DM Martins Research,数据取自财报

其他

在市场波动性有所下降的情况下,固收及股票交易业务表现不佳并不令人意外,比如2016年6月英国脱欧公投曾引发市场大幅波动,这一块业务未来恐怕会继续面临阻力,至少短期会如此,理由不光在于全球市场的持续稳定性,还在于客户活动及交易开支减少。往好的方面看,同其他同行一样,高盛在利用借贷及资产管理业务的优势进行对冲上做得不错。

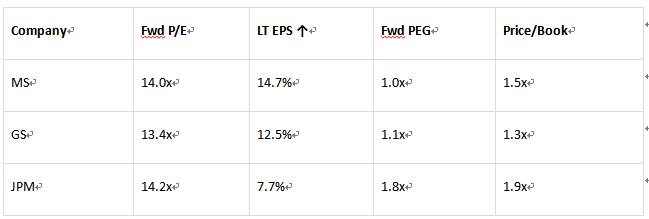

高盛与其他同行一样面对的利好与利空因素差别不大,比如利率上调,资产负债表规模扩大但受市场低波动的抵消,银行交易活动波动等。同对手相比,高盛的在估值上更具吸引力(如下图)。不过,就银行业务而言,美银(NYSE:BAC)的全球多样化银行业务及摩根士丹利(NYSE:MS)的投行业务更具吸引力。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?