原创精选> 正文

优化产品组合,福特正在复苏

2017-10-17 14:00

- 福特汽车(F) 0

福特近年来一直处于股价下杀的状态。虽然随着现金流量的扩大,其收入涨幅居高不下,但由于汽车行业近期的不确定性,投资者的情绪一直受到抑制。然而,股票近期表现强劲,并且可能会继续维持。

收入恢复

自从金融危机爆发以来,福特的收入呈现明显的上涨趋势。几年后,自由现金流也开始回暖。

但今年以来,随着美国汽车销量开始快速下滑,投资者开始担心福特的未来。这使得投资者的情绪相对较低,给股价带来了额外的压力。最近,这个压力正在逐渐减轻。

超预期的销售数据

福特公布, 2017年9月美国汽车销售近222K,比2016年同期上涨8.7%,超过凯利蓝皮书预估的3%。

2017年福特已售出约193万车辆,同比下滑2.8%。截止2017年8月,整个汽车行业销售的年均降幅为1.7%。这主要得益于2017年8月份的总体增长为6.1%。

福特8月销量增长主要是由于卡车销量增长近20%,而SUV销售额则有近2%的上涨。这两个增长部分与汽车销量下降了1.5%相抵消,总体而言,零售业务环比增长4.4%,同比增长25.1%。

销售结构优化

F系列卡车(同比增长10.6%)和越野车越来越受欢迎 —— Explorer(同比增长6.3%)和Edge(同比增长1.6%),是福特的一个积极转变。其中贡献最大的是福特F系列超级皮卡,高档系列超级皮卡在2017年一直占据福特零售销售的50%以上,并在今年冬季发布了新的更高档次的限量版。此外,福特Explorer和Edge9月继续推出新的SUV车型,带动零售价格上涨。

在定价方面,福特汽车公司(Ford Motor Company)的平均交易价格上涨了540美元,这再次超过了行业每月200美元的增幅。福特9月的汽车销量为52,704辆,比去年同期增长了21%。因此,公司并没有受到美国汽车整体销量下滑负面影响。销量和平均销售单价的表现都好于预期,使投资者更为乐观,而行业最近一个月表现良好,也改善了市场情绪。

新的策略

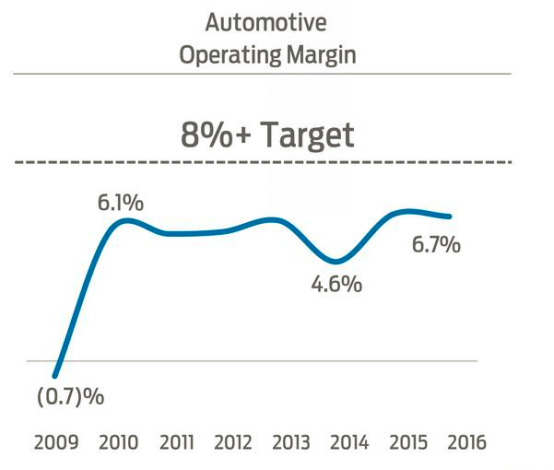

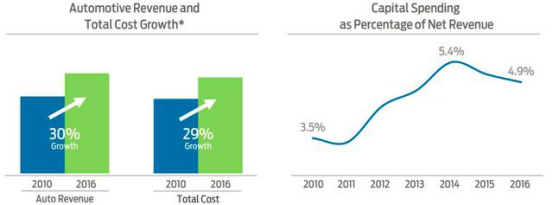

除了最近在销售方面表现出色外,管理层还发布了一份新闻稿,这将有助于福特的长远发展。在追求经济增长和多年的低成本结构之后,福特无疑已经走得很远,在多年的收入中出现了明显的上升趋势。然而,其提高汽车营运利润率的目标并没有完全按照计划进行。尽管由于公司的成本削减,汽车营运利润率在过去的几年里有所增加,但仍未达到8%的目标。

如上图所示,收入和成本增长率的差异仅为1%,意味着有很大的改善空间,而福特公司正在为之努力。

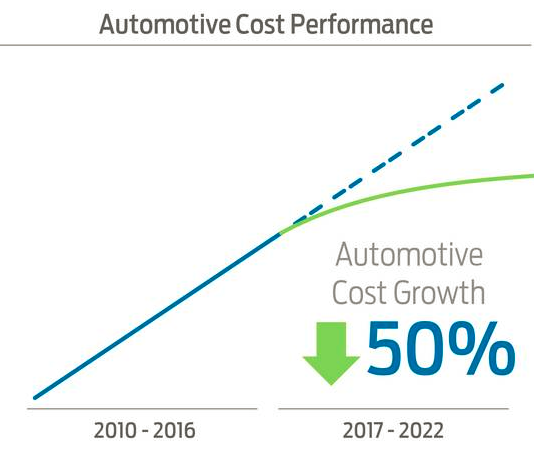

降低成本计划

四个月来,福特的管理层一直在仔细审查整个业务,全面推进降低成本计划。

计划通过增加公共部件的使用、建造更少的原型和减少订单的复杂性分别降低100亿美元增量材料成本和40亿美元工程成本。

通过这样做,汽车成本的增长将在2017年到2020年之间减少50%。

不仅仅是降低成本

管理层还也分享了对未来业务的计划, 其中一部分计划是加快引进联网和智能汽车。公司预计到2019年,美国的所有汽车都将实现车联网;到2020年,全球90%的新汽车将具有联网功能。

资本重新分配也是福特未来计划的重要组成部分。例如,70亿美元的资本将从轿车转移到suv和卡车。销售结构的改善将助力收入与利润的增长。

结论

汽车销售好于预期,降低成本的计划,以及未来业务的计划是福特看涨的强有力支撑。随着消费升级,福特的收入与利润将有更好的表现。此外,我相信福特拥有强大的产品组合,以利用不断增长的市场,并将为投资者支付高于5%的股息收益。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?