原创精选> 正文

买入迪士尼的时候到了吗?

2017-10-16 14:00

- 迪士尼(DIS) 0

华特迪士尼公司(DIS)今年以来的股票价格走势显著弱于三大指数:

自今年初以来,华特迪士尼的股价已经下跌超过了6%,落后于三大指数20%-30%,主要是由于投资者担心其龙头业务ESPN体育网络的未来。

收入多元化

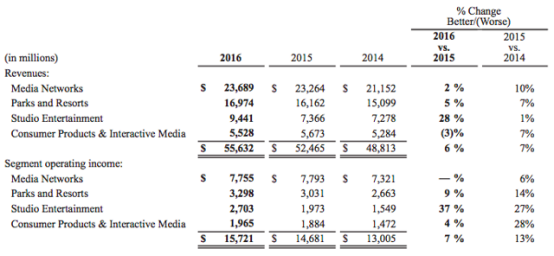

据报道,相比于2011年的巅峰时期,ESPN已经损失了近13%的订阅用户。尽管迪斯尼没有将ESPN的收入拆分公布出来,但估计占公司总收入的比例在12%-14%。公司最新的财务报表列出了过去三个会计年度的分部收入和总收入:

上表中,ESPN业务收入被计入媒体网络业务收入,尽管ESPN用户数量减少,但该网络业务收入及占比均持续增长。此外,公司其他业务板块强劲增长。这对长期股东来说是一个非常重要的观察指标。

保守的资产负债表

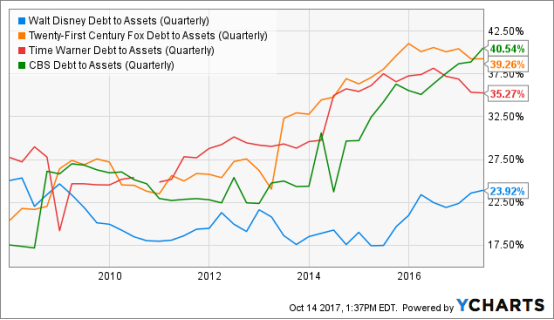

下图显示,过去五年来,华特迪士尼的资产负债表是同行业中最为保守的:

尽管华特迪士尼公司最近几个季度的债务与资产比率已从18%上升到近24%,但该公司的杠杆率仍比竞争对手低10%-15%。对于谨慎的投资者来说,这是一个非常重要的考虑因素。

公司持续回购

下图显示,在过去十年中,华特迪士尼进行了大量回购:

自2015年初该公司股价横盘以来,该公司以股票回购的形式向股东返还了200多亿美元,此外还有超过100亿美元以增加股息的形式返还。华特迪士尼有一个维护股东利益的管理团队,这对投资者来说很重要。

估值

迪斯尼12个月(“TTM”)的PE为17X,虽然略高于二十一世纪福克斯和CBS的16X,但是低于时代华纳(TWX)的19X和标准普尔500指数的估值(25X)。尽管媒体公司的商业模式多样,收入和盈利能力稳定,但相比于标准普尔500指数,行业的平均估值仍然保持一个较低的水平。

结论

由于华特迪士尼公司相对稳定和多样化的收入和盈利能力流,加上其低估值指标和保守的资产负债表,推荐买入。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?