原创精选> 正文

惠普:挖掘新天地

2017-10-16 12:00

- 惠普(HPQ) 0

上周五,全球领先的PC厂商惠普(NYSE:HPQ)股价大涨超过6%,创2月以来的最大单日涨幅,以下简要分析当前惠普值得关注的投资要点。

财报好于预期

9月的最新财报会上,管理层预计按非美国通用会计准则(Non-GAAP),公司2018财年每股收益可达到1.74美元至1.84美元,超出分析师的一致预期1.76美元,按中值1.76美元计算,相比2017财年的每股收益1.65美元则同比提升8%。

PC业务增长的局限

惠普一直被视为传统PC巨头,PC所在的个人系统分部营收占总营收的比例接近三分之二,故股价被认为与PC销售及相关业绩关系密切。不过当前,随着传统PC行业低迷,且公司PC业务增速有限,当前公司股价的大涨存在其他被忽视的原因。

首先,2017财年Q2尽管惠普PC出货量超越联想,重回全球第一的位置,但事实上PC行业已趋于饱和,并且利润率低。根据研究机构IDC的数据,尽管惠普PC季度销量同比增长6.2%,但整个PC行业表现疲软,当季出货量同比下滑3.3%。问题是,在PC业务上,惠普未来的强劲表现能持续多久?为维持市场第一的位置,在定价上惠普又需要作出多大的妥协?

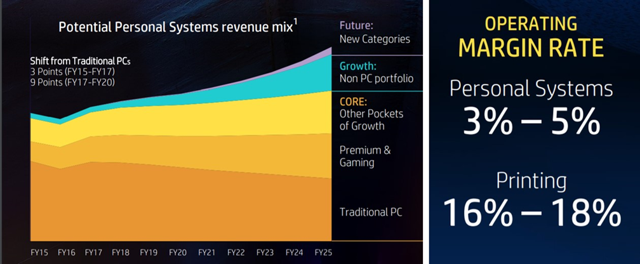

如下图,10月分析师会议上,对于包含传统PC、高端机及游戏机在内的“核心个人系统”分部,惠普管理层仅期望未来8年取得小幅增长,对应的长期运营利润率中位值仅为4%,希望从传统PC业务上获利的投资者可能需要等待相当长的时间。

来源:惠普10月分析师会议

真正的驱动

长远来看,惠普的成功及股价的攀升很可能依赖以下核心驱动因素:

(1)个人系统中非PC销售的其他业务,包括当下的DaaS(设备即服务)及未来的虚拟现实,商业移动化、DaaS及POS解决方案当已经实现双位数的增长,不过业务起始规模小,所以即时驱动股价上涨的可能性较小;

(2)增长慢但盈利大的打印业务,包括近年来兴起的3D打印。近期惠普斥资10亿美元收购三星(OTC:SSNLF)的打印业务,旨在加速发展A3打印机业务,很可能不久便凸显增长,对公司业绩而言属短期及中期利好。公司CEO暗示核心的增长驱动需2到3年的时间完全实现,而虚拟现实及3D打印等长期机会爆发需7到10年的时间。

估值

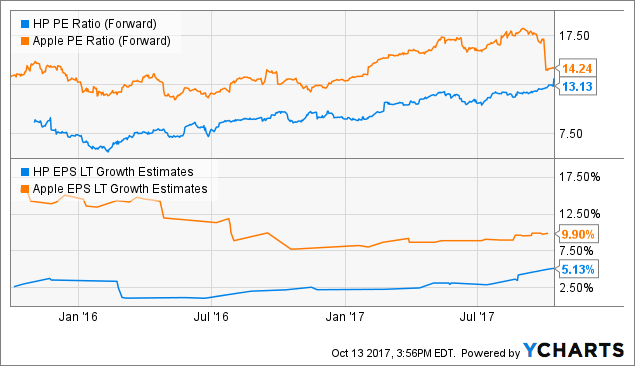

远期PE持续上涨,但仍低于中位值,估值处于合理水平。长期每股收益增速预期仅为5.1%,意味着如果管理层能有效执行,增长动力实现预期增长,那么未来惠普表现将会超出市场预期。

推荐文章

华盛早报 | SK海力士今夜登陆美股!每股发行价定为149美元;MiniMax突发配售!配售筹资逾95亿港元

SK海力士ADR指导价149美元,较韩股收盘价溢价3.1%;募资265亿美元!刷新外国企业赴美IPO纪录

美股成交额前20:美光科技涨超4%,上调美国投资计划至2500亿美元;Meta涨近5%,加入AI价格战!首推付费大模型

7月10日外盘头条:美伊重燃全面战争担忧 OpenAI推出GPT-5.6系列模型 Meta加入AI“价格战”并否认算力过剩

扎克伯格否认Meta算力过剩 称发展云业务具商业潜力

SK海力士赴美IPO,美国投资者可分食更大存储产业红利

美股前瞻 | 海力士IPO点燃AI热情!存储、光通信齐涨,康宁涨逾6%,美光涨逾5%;Meta自研AI芯片计划9月量产;美银喊话英伟达:“绝佳买入机会”

【一期一会直播复盘】加息押注热潮退去?美联储转向能否扭转牛熊局势?