原创精选> 正文

贝宝:护城河宽广

2017-10-09 17:30

知名线上支付公司贝宝(NASDAQ: PYPL)从ebay(NASDAQ: EBAY)分拆出去后一度表现平平,但公司股价自今年年初以来上涨已超过50%。贝宝目前的滚动市盈率为51,按照上一季度的每股收益增速计算,PEG(市盈率相对盈利增长比率)接近2,如果当前公司能在未来合理的长时间范围内保持现在的股价增速,那么这样的估值才算合理。

市场目前似乎很看好贝宝,分析师也在不断上调贝宝目标价。如果贝宝未来股价真的能按大家预期那样上涨,那么当前可以说是一个不错的买入机会。本文将通过分析贝宝的竞争地位和行业潜在趋势来进行判断。

竞争优势

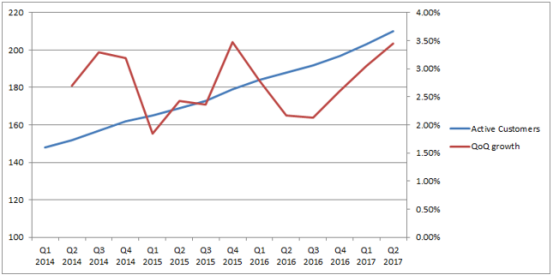

首先来看贝宝相对其它同行的竞争优势的可持续性。若是想在可承受风险内投资一家公司,就得选择竞争优势持久并且难以复制的公司,而贝宝正是一家兼具这两点的公司。贝宝有着基于强大网络效应的宽广护城河。随着越来越多的人使用公司的服务,公司对卖家来说就越有价值,反之亦然。贝宝有超过2.1亿名活跃用户,其中有1700万是商家用户,贝宝的用户数量已达到足够可观的规模,能够支持公司长期业务的发展。此外,可以合理假设,随着新用户数量不断增加,贝宝的护城河将越来越宽广。如下图所示,贝宝的用户数量在稳步增长,增速也在加快。

行业趋势

贝宝用户数量的增长主要得益于电商的蓬勃发展。贝宝的网络将有望继续扩大,从而使公司的竞争优势进一步增强。

分析师预计贝宝营收增速将为17%,这样的预期是否合理呢,接下来将从行业趋势的角度进行分析。电商业务的增长对贝宝的重要性是不言而喻的,因此参考电商行业的增速对贝宝未来的增长意义重大。

如上图所示,经各方估算,2014至2016年间,贝宝在美国市场和全球市场的营收年增速分别为21.9%和16.23%。同期内电商行业在美国和全球市场的营收年增速分别为15%和18%至24%。

可以看出,就美国市场的增速而言,贝宝远高于电商行业;就全球市场增速而言,贝宝不及整个电商行业。

这样看来,假设美国市场上,电商行业增速正在加快,同时未来4至5年内电商行业在全球市场上的复合年均增速在20%左右,那么分析师对贝宝17%的增速预期是比较合理的。

来源:census.gov

小结

综上所述,贝宝业务稳健,盈利丰厚,并且公司有强大的护城河,因此贝宝长线是值得关注的。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网