原创精选> 正文

甲骨文:蓄势待发

2017-10-09 14:00

全球领先的软件公司甲骨文9月中旬发布了亮丽的2018财年第一季度财报,调整后营收92.1亿美元,同比增长7%,超出华尔街分析师的预期。调整后每股收益62美分,比预期高2美分。当前股价接近52周高点,未来有望保持Q1的良好趋势支撑股价上行?以下进行具体分析。

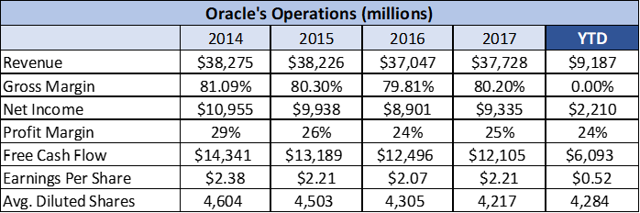

运营情况

过去几年内,因硬件及传统软件业务面临挑战甲骨文的销售受到不利影响,尽管如此,甲骨文仍然大力投资,积极收购公司,例如2016年斥资90亿美元收购全球领先的云服务解决方案供应商NetSuite。

来源:谷歌财经

按最新发布的2018财年Q1业绩的发展趋势,当前财年业绩有可能相当不错。对比2014年当前可能是甲骨文业绩强劲增长的起点。最新财报情况如下:

总营收同比增长7%至92亿美元,云业务总营收同比增长51%至15亿美元,本地部署软件和云服务营收同比增长9%至74亿美元。按美国通用会计准则(GAAP),每股收益同比增长19%至0.52美元,non-GAAP每股收益同比增长12%至0.62美元。

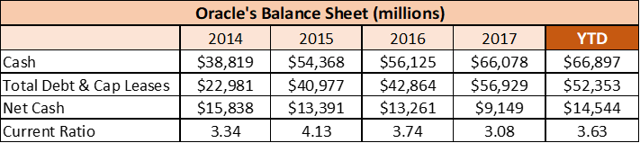

现金与债务

过去几年现金与债务均保持增长,不过现金净额几乎不变。自由现金流充足,只不过被用于派息、股票回购及收购。

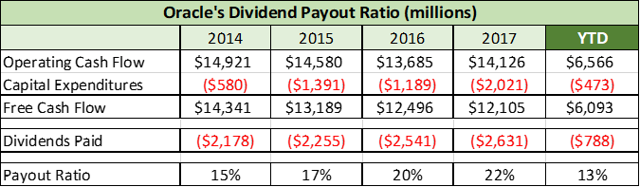

派息及股票回购

甲骨文1.57%的收益率并不算高,但未来有望持续增长。2017年股息支付率仅为22%,未来派息增长空间较大。

过去4年内,甲骨文斥资246亿美元用于股票回购,反映出管理层的利好股东政策。

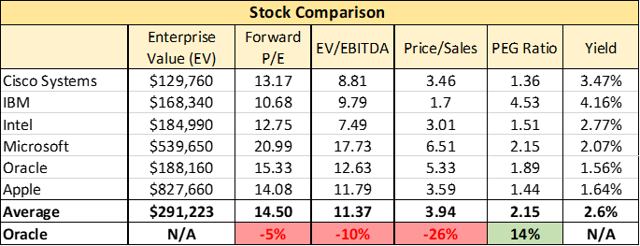

估值

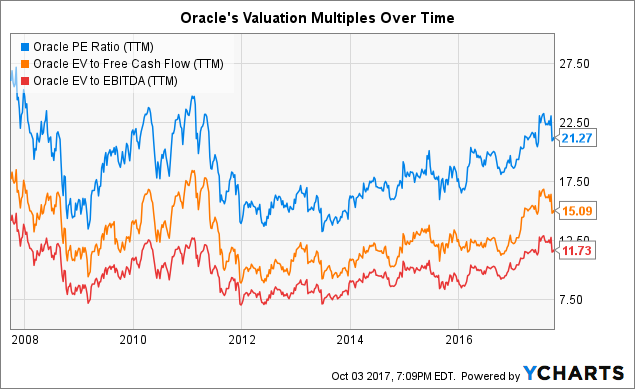

与其他稳定的科技大盘股相比,甲骨文的估值仍算合理,远期PE、企业价值倍数、PS相比较高,但PEG具备吸引力。此外,过去几年甲骨文PE呈上升趋势,但仍低于历史高点。

来源:雅虎财经

来源:YCharts

其他

根据Business Insider统计,甲骨文在海外持有大量资金,高达约480亿美元。若特朗普税改政策得以实施,则大笔资金有望回流,有利于加速内部投资或国内收购,促进未来增长。此外,根据MarketWatch统计,华尔街35名分析师中23名给予甲骨文买入评级,仅有1名分析师给予卖出评级,分析师给出的平均目标价为55.95美元,相比当前股价有15%的上涨空间。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网