原创精选> 正文

京东和阿里:未来怎么看?

2017-10-06 08:00

- 阿里巴巴(BABA) 0

- 京东(JD) 0

阿里巴巴(NYSE: BABA)股票表现亮眼,今年一月以来涨幅已超过80%,长期看还有上行空间。在中国电商市场上,京东是阿里的最大敌手,本文将结合中国蓬勃发展的电商市场分析阿里和京东未来的前景。

中国电商前景

著名投行高盛报道,2016年中国电商总营收达7500亿美元。高盛预计中国电商市场将以23%的年复合增长率发展,截至2020年营收将有望达到1.7万亿。此外,高盛认为机构和个人的基建和技术开支将有望使网购用户数量从2016年的4.6亿增至2017年的6.6亿。

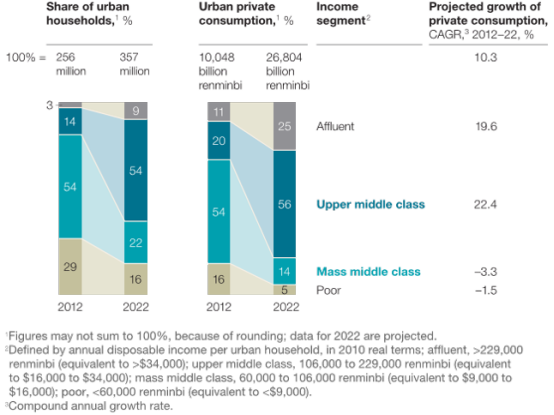

高盛的预测或者有些过度看好,但著名的管理咨询公司麦肯锡发布报告称中国中产阶级和上流阶层不断增加,这二者之间是相符的。麦肯锡预计中国城镇居民将从2012年的2.56亿增至2022年的3.57亿,城市消费支出(网购开支和实体店开支)将从2012年的1.5万亿美元增至2022年的4万亿美元。

来源:麦肯锡官网

麦肯锡对中国有上述预期的原因如下:未来十年中,劳动市场和政策将使工资增加,金融改革将刺激就业和利润增长,逐渐崛起的私企将使产能和居民收入增,这些都会使中国中产阶级数量继续增加。中国城镇居民收入将有望在2020年至少翻一倍。

假设京东市场份额不变,中国电商市场规模从7500亿美元增至2020年的1.7万亿美元,按照当前电商营收为390亿美元计算,届时京东的电商营收将增至约880亿美元。同样的,阿里的电商营收将接近531亿美元。以上均为保守估计,并未计入南亚和东南亚等海外电商市场的增长潜力。此外,上述假设也没有将京东和阿里的娱乐、金融科技以及云服务等其它业务的增长计算在内。总之,中国两大电商巨头阿里和京东未来数年有相当不错的增长潜力。

财务状况

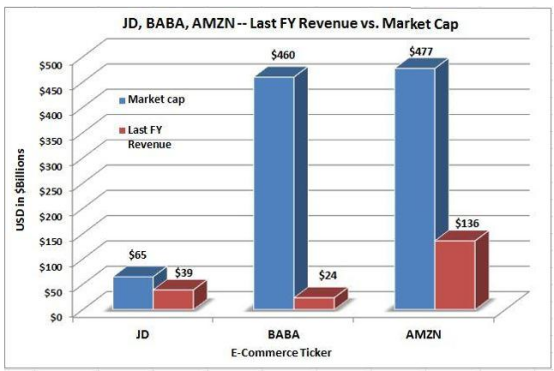

目前阿里的市值为4700亿美元,京东市值不足600亿美元。值得注意的是,上一财年京东的营收比阿里高,但阿里将营收转变为自由现金流的能力比京东强很多。阿里的利润率本身就要高很多,因为阿里的大部分利润来自C2C和B2B的淘宝和天猫两个平台。阿里的商业模式决定了公司营运开支会较低,因为淘宝和天猫平台上的买卖双方承担出售商品的大部分成本,同时还要向阿里支付佣金。

来源:彭博

有投资者猜测京东正在向亚马逊学习,通过再投资来促进营收增长。京东与亚马逊相似,采取B2C的电商模式,是阿里天猫平台的竞争对手。京东的大部分业务开支都需要公司自身承担,这也导致了京东相对阿里较高的运营开支。

来源:彭博

有投资者指出,亚马逊的营收增长推动了公司股价增长,而京东是与亚马逊最为相似的电商。按上一财年的营收计算,亚马逊和京东的市销率分别为3.2和1.4。如果京东的市销率能达到3.2,那么公司市值应当为1330亿美元,每股收益为93.59美元。

来源:彭博

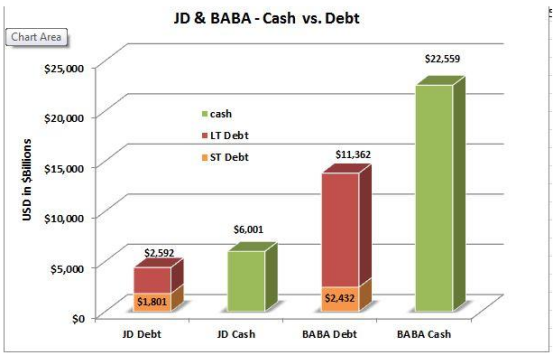

从现金流和负债来看,阿里和京东的财务状况都比较稳健。阿里上一季度的总负债为137.94亿美元,现金和现金等价物为225.59亿美元,净现金流为87.65亿美元。阿里2017财年的自由现金流为93.34亿美元。阿里不到两年的营收就足以偿还公司所有负债。京东上一季度的总负债为43.92亿美元,现金和现金等价物为60.01亿美元,净现金流为16.08亿美元。京东2016财年的自由现金流为9.63亿美元。京东不到五年的营收就足以偿还公司所有负债。

小结

综上所述,中国电商市场未来潜力巨大,随着中国中产阶级和上流阶层的消费力增强,京东和阿里的利润率将增加。此外,阿里和京东都在积极布局南亚和东南亚电商市场。目前来看,京东短期内涨幅或许会超过阿里。阿里和京东都是不错的投资标的,值得投资者关注。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网