原创精选> 正文

如何'赌国运'——寻找股市里的'长跑冠军'

2017-10-04 14:00

- 微软(MSFT) 0

- 谷歌-C(GOOG) 0

作者:廖凌、郑恺

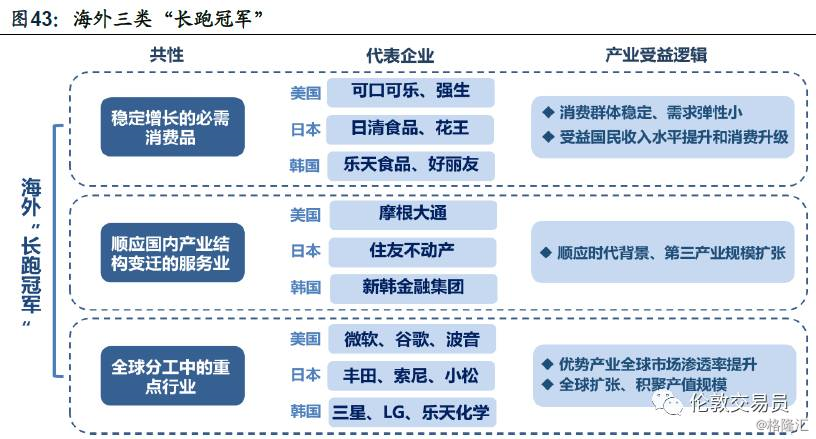

一、稳定增长的消费品

1.消费行业在美国股市中都表现出长牛的特征,主要由于如下属性:

需求弹性弱:

受经济周期波动的影响较小,业绩稳定,估值清晰;

人口和收入:

新兴消费群体的崛起和富裕人群的占比提高会引发消费升级;

竞争格局优:

行业集中度不断提升,大浪淘沙后龙头公司强者恒强。

2 .实例

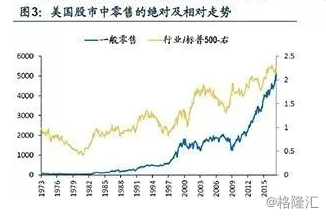

食品(图1)、医药(图2)、零售(图3)等行业是美国股市中穿越牛熊的'长跑冠军'

若将投资周期拉长,消费行业有穿越牛熊的上涨潜力,适于中长线配置。

3 .Why?

以美国为例,美国在1974-1991年迎来了消费股的第一轮“长牛”行情,这一时期恰好对应:

I. 人均GDP突破5000美元,引发消费升级的S曲线效应;

II. “1946-1964婴儿潮”一代开始步入20-40岁的消费活跃期,人口结构拉动消费需求快速增长;

III. 65-83年美国消费支出加速增长的同时,也孕育了如可口可乐、强生医药等全球性消费品牌,攫取全球化红利。

美国是典型的消费驱动经济体。其消费占GDP的比重自70年代持续提升、目前接近70%,因此消费股长牛的结论也并不意外。

4 .消费股的内在属性

4.1. 穿越周期

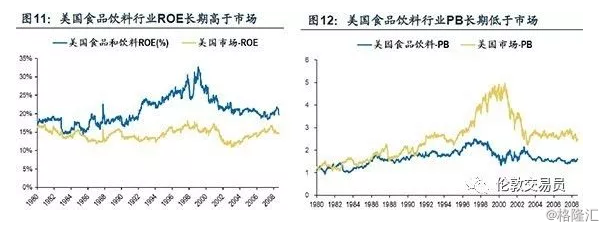

抗跌:经济周期起伏波动,而食品和医药等必需消费品需求弹性弱,受市场大跌的影响相对小;

估值:业绩增长稳定的同时,也让其估值清晰合理,受到价值投资者的青睐;

长期:必需消费品需求受制于人均可支配收入等长期因素,因此其业绩相较于市场整体有着更稳定的波动中枢,能享受经济长期增长的红利。

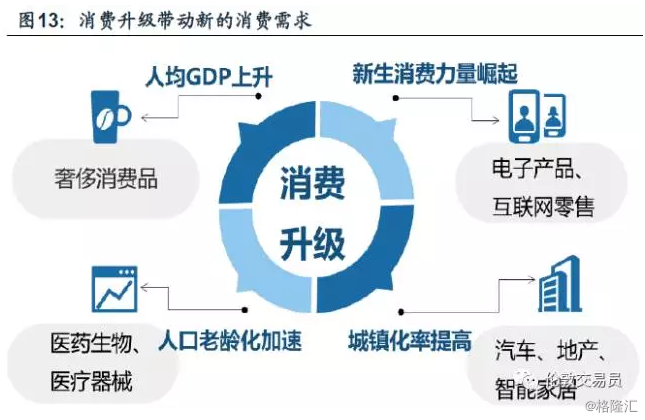

4.2. 消费升级

时机:从各国历史上看,人均GDP接近5000美元时会触发S曲线效应,人均消费在这一期间快速增长。

需求:人口和收入是引导消费需求的长期因素。社会发展会改变不同阶层的消费偏好,比如说,富裕人群壮大、新兴消费者崛起、城镇化加速、老龄化加剧。

创新:时代更迭不仅催生消费需求,也涌现出新的技术和模式,推动行业创新,如传统家电—>智能家电、传统零售—>互联网零售。

4.3. 强者恒强

壁垒:消费行业竞品激烈,而消费者粘性又相对较强,品牌与品质于是至关重要。随着行业集中度不断提升,龙头公司的竞争格局得到优化。

效益:龙头公司通过兼并收购不断提高市场集中度、通过广告投放锁定知名度,实现更高的定价权和更大的市场份额,收获“马太效应”。

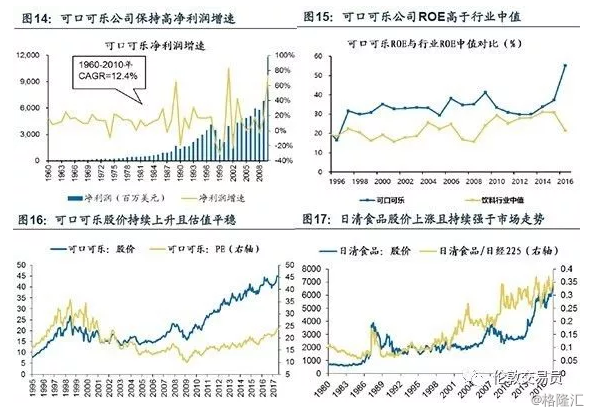

实例:经过大浪淘沙,可口可乐(图14-16)、强生医药、日本花王、日清食品(图17)等消费龙头强者恒强,在资本市场受到众多价值投资者的青睐,股价长牛。

二、顺应产业结构变迁的服务业

1.现象:发达经济体在工业化后期都出现过服务业快速发展、比重迅速提高的过程。

2.理论:产业结构的巨大变迁似乎是一个必然的历史进程。 著名的“配弟-克拉克”定理揭示了伴随经济进步而产生的劳动力结构演进的规律,即劳动力人口由农业转到制造业,再从制造业转向服务业。

3.思路:而就业结构的变迁也会带来产值占比的变迁,这被认为是经济发展的一般规律。随着第三产业在经济比重中的提高,顺应了本国产业结构变迁的服务业也应跑赢大市。

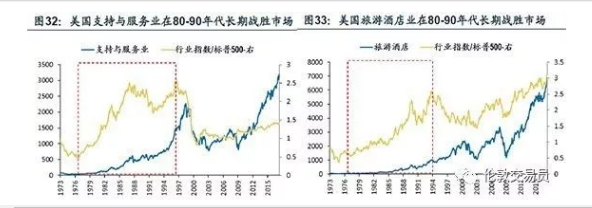

在服务业快速崛起时期,美国的支持与服务业、旅游酒店、文娱、传媒教育等行业指数均长期跑赢市场(下图)。

而在2000年之后,两国第三产业的占比趋于稳定,服务业股价的强势也随之结束。

第三类“长跑冠军”在不同国家的行业并不相同,但它们往往都是该国在全球分工中的优势行业,因要素禀赋或产业政策享受全球市场份额,从而在一国股市中“长牛”。

三、美国:科技与国防绝对优势,航空和能源有比较优势

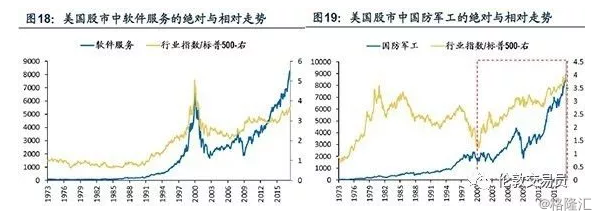

80年代以后的美国股市是一个长期牛市的格局,标普500指数在1985年以后上涨了8倍。

即使如此,IT科技(图18)和军工板块(图19)依然能长期跑赢大牛市,并产生了数倍于大市的超额收益。

科技和军工在美股中的强势表现与其在美国经济中的地位有关。

1. 科技&互联网

自克林顿于1993年推行“信息高速公路计划”之后,科技行业成为美国经济的重要引擎,也在全球确立了绝对领先地位。

不过,随后的科技互联网投资热潮逐步发酵为“科网泡沫”。

2003年,美国从“科网泡沫” 中逐步恢复,重整后的科技行业再度出击。同时,立法者在多项重要法案中,再三确认科技创新对国家繁荣的战略意义。

产业政策促使科研投资增速维持高位。2000年以来,美国研发支出占GDP的比重持续高于2.5%(图20)。在2015年的全球企业研发投入中,美国企业占比高达39%。

雄厚的科研投入带动美国科技行业飞速发展,而其行业翘楚也成为美国科技行业指数走牛的重要推动力量(图18)。

2. 国防军工

'称霸全球'的军工产业是美国综合实力的体现,也是其全球战略的'大棒'。

为保证军队的绝对实力,美国军事投入始终不菲。2000年以来,美国军费支出占财政支出的比重始终在15%以上,2015年的美国军费超全球总军费的三分之一,约为中国的4倍和俄罗斯的12倍。

在与政府的互惠互动及市场化改革的推进下,美国军工企业竞争力不断增强,并积极拓展国际军备市场,通过军事出口维持美国(军事)在世界范围内的影响力。

随着美国持续的军事扩张和不稳定的国际地缘政治,2000年以来美国军事出口呈增长态势,占世界军工出口的比重稳定在40%左右,在全球军售中处于绝对主导地位(图22)。

3. 航空

除了目前仍'绝对领先'的科技和国防,交通运输(航空)和石油化工也是美国的相对优势产业。

美国的公共商运和私人飞行都很发达,因此航空业在基础设施、行业技术等方面均处于全球领先水平,对应的交运指数(权重是航空股)也走出’长牛‘行情;

4. 能源

美国是世界上已探明石油储量最多的国家之一以及最大的能源消费国。

上游能源的繁荣带动了石油化工产值占制造业的比重自87-11年持续上升,推升石化行业走出长牛行情。

小结

1.通过挖掘要素禀赋,确立国际分工中的比较优势,支持有利于本国长期发展的优势产业;这些优势产业逐步积聚起规模效应和技术壁垒,通过直接出口或对外投资占领全球市场份额,在成为该国支柱产业的同时也实现股价“长牛”。

2.美国为例:自二战后确立了全球霸主地位,要素禀赋集中在技术和资本;因此,美国的优势产业包括技术密集型的科技行业和资本密集型的国防与重工。

3.从上述海外经验来看,一个能长期跑赢大市的板块通常为以下三类之一:

I. 业绩稳定增长、估值清晰合理的消费业;

II. 顺应了本国产业结构变迁的服务业;

III. 全球分工中的关键角色,享受市场份额红利。

特征:

从“全球分工的优势行业”来看,我们认为可以沿着“进口替代”和“制造业全球化”两条线索进行:

机会一:技术革新+成本优势,推动进口替代加速,汽车、半导体、化工等优势产业初步形成;

机会二:'一带一路'等政策契机下,高铁和工程机械等国内寡头有望收获全球市场份额。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网