原创精选> 正文

亚马逊是一台印钞机?

2017-10-03 10:00

亚马逊一直被传统零售公司视为洪水猛兽,贝佐斯简直是一个天才,所向披靡,让他的竞争对手们估计夜夜都不能安眠。而且,他还是在创造更多的现金流。

贝佐斯购买了低利润率的实体店,然后打算降价。买一个这样的公司有什么错呢?1)卖的东西如此之贵,以至于被称为“全额支票”WholePaycheck。2)即使商品价格比同行高出许多,但仍然受困于低利润,17Q3的数据是2.8%。3)营收同比艰难增长,2016年同比增长了2%。

在亚马逊购买全食之前,市场对这个生意并不满意,从下图就可以看出:

但是谁关心呢?即使贝佐斯买了就自有他的道理,我认为可能需要聚焦在自有现金流上。贝佐斯很擅长挖掘财报的极限。乍一看,亚马逊的自由现金流在几十亿美元级别,以2016年Q4为例,运营现金流107亿美元,减去资本开支,自由现金流为86亿美元。但如果你仔细看运营现金流,会发现107亿美元中有72亿美元是应付账款构成。

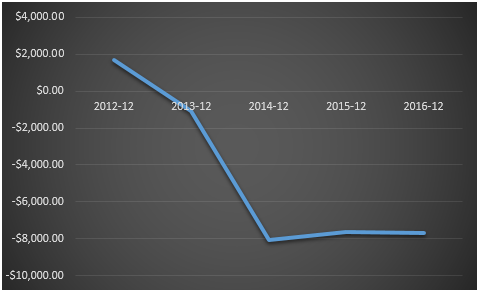

而在资产负债表上,亚马逊产生了那么多的自由现金流,为什么净现金却在下滑呢?2012年到2016年,公司产生了214亿美元的自由现金流,同期公司现金增加了145亿美元,看起来我们似乎丢了很多。当然,这部分可能用来还债,回购或者是收购。

下面是公司的净现金:

亚马逊净现金减少了93亿美元,此期间也没有大的收购,总计回购股票29亿美元。其他缺失的大部分现金花在了租赁项目上,在其他长期负债项里,比如办公室与设备的租赁,履约中心,数据中心等很多都是以租赁的形式购买的,而不计算在通常的资本开支里。

亚马逊只是用租赁的形式让财报显得很好,从生意特性的角度将,亚马逊并不是一台现金机器。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。