原创精选> 正文

阿迪达斯正式超越乔丹!

2017-09-26 14:00

2016年2月,阿迪达斯已经把耐克(NKE)和乔丹品牌(耐克旗下品牌)的风头夺走了。当时,我推荐了长线阿迪达斯+短线耐克的交易策略,事实证明这种策略的效果非常好。在过去的一个月里,阿迪达斯在美国鞋类市场的占有率排名第二,仍然远远落后于耐克,但已经领先于耐克的乔丹品牌。可能这一趋势会在今年晚些时候被逆转,但无论如何,我认为目前阿迪达斯是比乔丹品牌更受消费者欢迎的。

最近的结果表明,尽管耐克和Under Armour(UA)正在实施新的战略,试图抢夺市场份额,阿迪达斯的势头仍将会持续下去。总的来说,我认为阿迪达斯的表现将会更好,但是从投资者的角度来看,它的估值太高了。

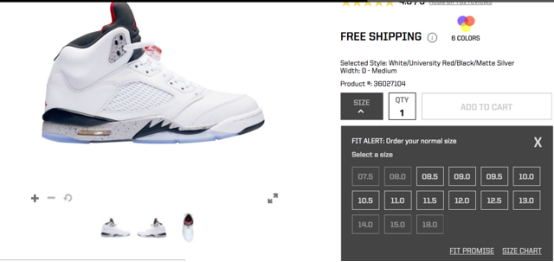

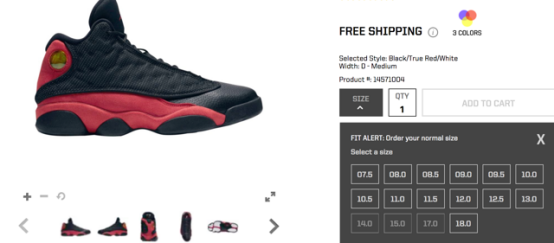

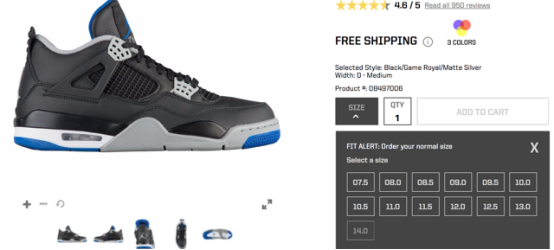

时尚主流,乔丹复古旗舰产品销量放缓

对于耐克来说,最令人不安的趋势是乔丹复古旗舰产品的销量放缓。以往几天内就已经卖光了的产品,现在这些产品可能持续好几周甚至几个月的时间还有很全的尺码摆放在店内。下面是一些例子,来自乔丹产品网站——Foot Locker’s Eastbay (FL),这些产品在2015年推出时,上市第一天就被抢购一空。

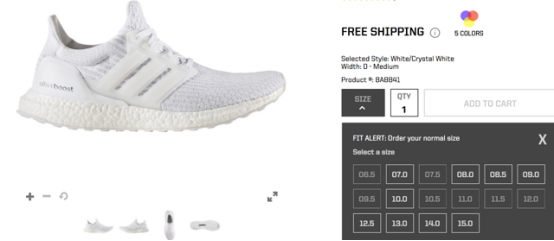

相反,以下是一些阿迪达斯最近流行的款式的表现:

只要这种势头持续下去,我认为阿迪达斯将会在美国和欧洲的消费者中获得动力。

当然,如果没有其他竞争者,耐克可能不会走下坡路。尽管耐克已经投资了像Vapormax和ZoomX这样的新技术平台,但到目前为止,公司的产品并没能在时尚设计中超越阿迪达斯。耐克在设计师合作方面也取得了一些成功。与Off-White和Kaws等受欢迎的城市艺术家合作发行的鞋款表现非常出色,达到了高转售水平,证明了该产品的受欢迎程度。不幸的是,这些商业数据并没有对耐克的业务产生任何实质性的影响,因为每一款合作款式的数量都将被限制在几百双。即使10款鞋全部售价200美元,耐克每款售卖出500双,它也仅仅带来100万美元的收入。你可以在来自NPD的运动鞋专家马特鲍威尔的采访中看到,这些限量版的鞋子不会有多少影响。

Under Armour(UA),阿迪达斯崛起的另一个受害者,有一款即将推出的产品——Curry 4。但UA以技术驱动的鞋类策略也没能引起消费者的共鸣,消费者目前更关注的是外观好看和时尚,而不是产品中蕴含的先进技术。有一些产品看起来不错,技术上也很好,但是Under Armour没有采取积极的促使客户尝试新产品的营销手段。

最终,鞋类市场可能会在某种程度上回归到以技术驱动的产品市场,但就目前而言,阿迪达斯在其产品时尚方面的地位无可撼动。

以销售增长驱动的营运利润率和更明智的赞助投资

只要阿迪达斯继续在时尚鞋类市场上占得较大份额,同时也增加服装的受欢迎程度,我相信两位数的收入增长将会持续下去,并且带来稳健的营业利润率提升。阿迪达斯还放弃了过去收购的传统品牌,比如CCM曲棍球和泰勒梅高尔夫球。

另一个被低估的财务好转的因素是资产的重新分配和结束某些赞助的战略决策。除了CCM和Taylormade之外,阿迪达斯还出售了复古运动制造商Mitchell&Ness,结束了对NBA的赞助,结束了锐步几年前就开始的美国橄榄球联盟的赞助,并提前终止合同把切尔西的赞助权转让给耐克公司。尽管赞助渠道提供了坚实的收入来源,但业务大幅波动,大量服装最终以大幅折扣出售。

在过去三年里,阿迪达斯的营业利润率从6.1%上升至7.7%,2014年毛利率为47.6%,而2016年上升至48.6%。今年到目前为止,经特殊项目调整后,营业利润率约为10.9%,电子商务的增长贡献也有助于推动利润率的增长。预计2019年营业利润率为12%,每股收益为3.20美元。

这一估值与同行相比如何?阿迪达斯的市盈率目前在30倍左右,这实际上与耐克和Under Armour等同行有一定的关联,后两者2019年的市盈率分别为20倍和30倍。总的来说,阿迪达斯当前的估值在同行中是一个较高的水平,但如果公司能更积极地达到和耐克一样的13.5%-14%的营业利润率,当前的股价还有很大估值提升空间。

考虑到耐克和阿迪达斯等大品牌的行业结构和持续性,30倍的市盈率并不是我所见过的最疯狂的估值,但在我看来它仍然有些高。我将持续关注超跌的运动零售商公司,这些品牌拥有更强大的长期商业模式,而此时其股价的上行空间最大。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网