原创精选> 正文

国微技术:低估值壳概念,高值博等中签

2017-09-21 10:43

新关注,国微技术

7月份写了一篇《众安赴港上市超越美图,概念股王:百仕达(1168)》的文章,针对今年备受关注的中国首家互联网保险公司,Fintech概念众安保险IPO的催化剂,给出了百仕达的投资建议。最终,在众安正式开启招股当天(9月18日),本人手中持有的百仕达(1168)也突破100%收益而获利了结。期间不到3个月,涨幅1倍,也算给长期看我文章的粉丝一个交代。

趁当前大市无明显方向的时候,写写新推荐了。这次是国微技术(2239.hk),其实很早前就已经想写了(因为觉得估值吸引)。

先讲公司背景,公司于2016年3月30日上市,当时超额近17.5倍,以上限水平$3.78定价。但自招股当日后股价便持续向下,股价长期徘徊于$2.5至$2.8水平。一年的高低位分别为$2.27及$3.085。

令我留意此股的,主要有6个原因:

1.公司业务前景可观

公司的主要业务为视密卡(全球付费电视广播接收)及中国移动销售终端(mPOS)支付系统安全装置供应商,其中视密卡占比65%,主要销往国外(欧洲及东南亚国家)。

公司在上市之后,除了第一次业绩公告(2016年6月)因为受到上市费用影响而出现盈利倒退外(扣除后大约持平),往后的几份业绩都有明显的增长(分别在今年3月份及7月份都出了盈利预增公告).

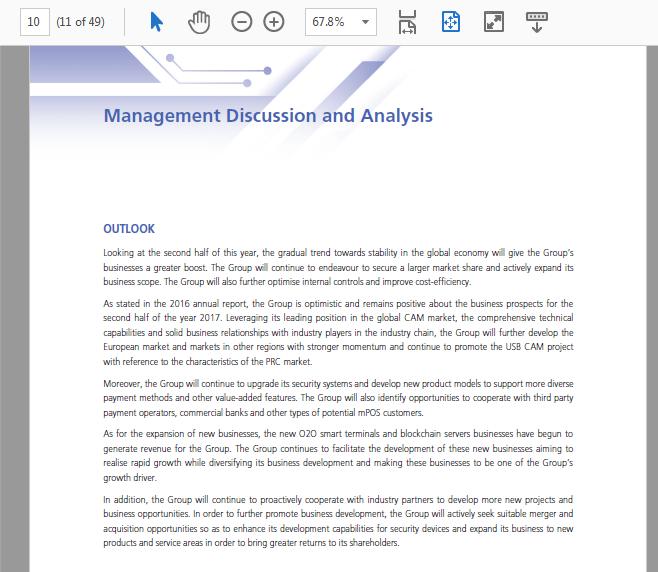

在最近的一份中期报告中(2017年6月30日),管理层表达其对2017年下半年的正面评价(中期报告第10页–附图)。

保守估计,假设下半年盈利只能和上半年持平。全年的基本盈利仍达每股$0.024美元。以现时汇率7.815及市价$2.65计算, PE只不过是14倍水平。而一只增长型的股份,PE的水平理应远高于此。

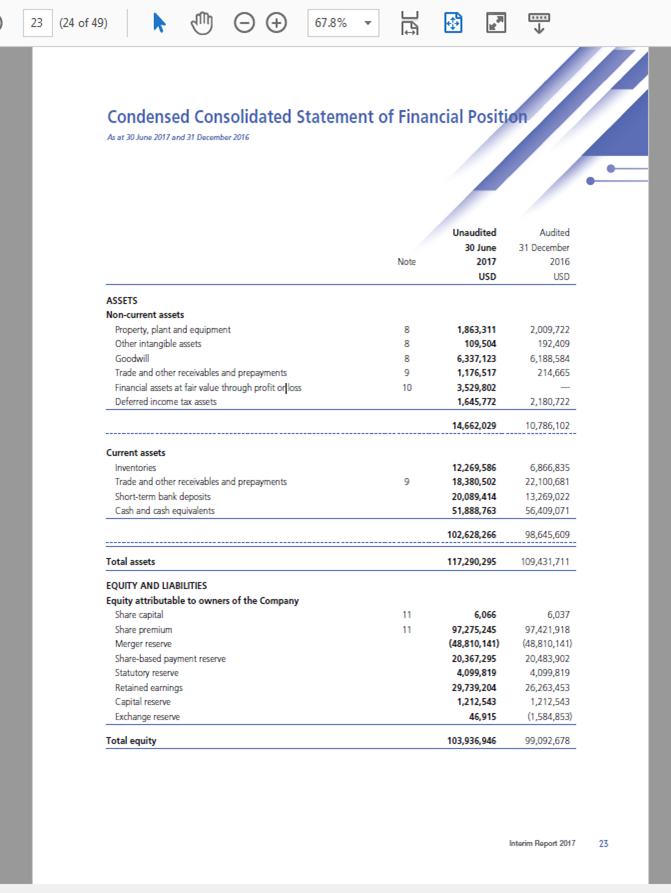

2.财务稳健

在2017年中期报告中显示,公司并无任何贷款,反而现金及短期银行存款合共高达US$72.0M。同样地以7.815为汇率计算,其现金已相当于公司市值的70%。

本身公司亦有强大的operating cash inflow,下行风险(或出现配股,供股行动的可能性)相当之低。

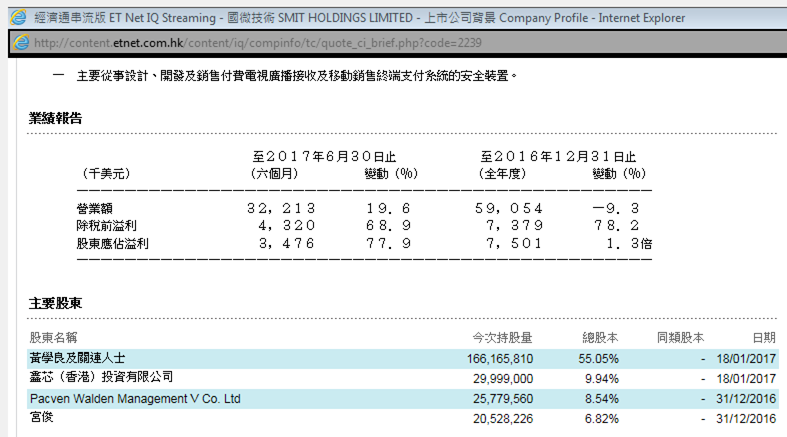

3.股权集中

按经济通的最新资料显示,四大主要股东已经持有公司80.35%股份(下图),使得街货非常少,亦因此早前只需要不足一万股便可推跌至$2.32,本月低位。

过往提到,股权集中令股价波动性大增,但既然封了底部的话(参考第4点),潜在回报及潜在损失不平衡的比例下,值搏率便大为提高了。

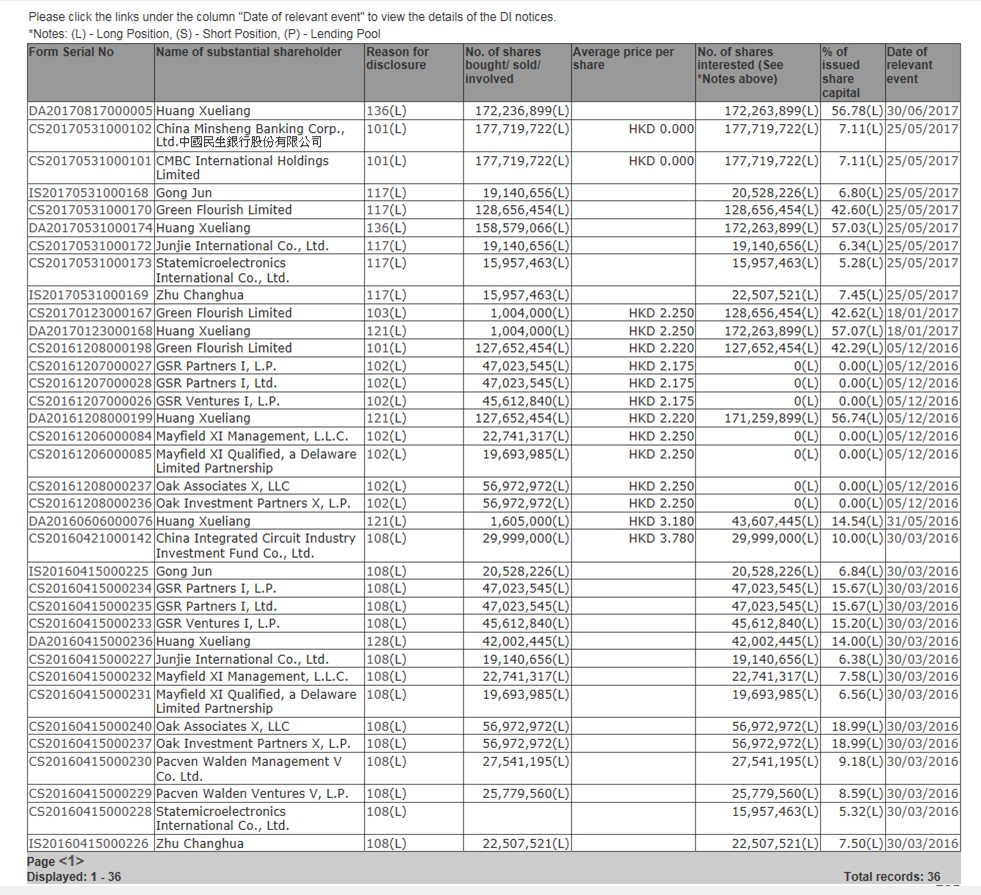

4.大户成本具参考性

根据港交所的股权申报显示,公司自2016年上市以来,当中只有两次主要股东变动。

第一次:是当前大股东黄学良于2016年5月30日以$3.18市价增持1,605,000股;

第二次:是当前大股东黄学良以每股现金$2.25向其他股东收购股份,同时提出全面收购建议。

5.股东信心

有投资者可能会问,上市价$3.78为何那些投资者愿意以$2.25出售持有的股份。

其实$3.78只不过是上市的招股价,但那些原持有人的成本其实是远低于$3.78。即使以$2.25出售,他们仍可以有不俗的利润。

但从大股东黄学良愿意以$2.25接货的话(原本他只持有43,607,445但却愿意以$2.25买入128,656,454股,可见平均价不会大幅低于$2.25),也可见他对公司股价甚具信心。

对于其它没有出售股份的原股东,他们愿意花长时间(现在已1.5年)在一只派息不高的股份上,相信他们也认为股价会向上才选择惜售。

假如股价回落至近$2.25水平,相信相关人士也会作出大手增持,故下行的风险可算是非常低。

6.壳股条件甚佳

公司在主板上市,现时市值不足8亿水平。即使不计及公司的价值,单计壳价已经价值不菲。

而公司亦满足壳股的多项条件,包括:

a)市值水平偏低;

b)业务简单;

c)负价水平偏低,资产容易处理;

d)股权集中,转手成本低。

但由于公司盈利不俗,且资产丰厚(对比公司股价),新股东可能要出颇大的溢价才会令现有大股东心动(但仍不排除此可能性)。

反而公司业务前景不俗,而且市值不高的情况下,随时有机会成为其他同业的收购对象。同类公司如百富环球(0327),高阳科技(0818)的市值都是其数倍之上。就连连年亏损的中国创新支付(现时市值30亿)也是其市值的4倍有多,可见公司的确是“小且易消化”。一旦被某些锐意发展支付业务的大公司(如阿里,腾讯)相中,随时升价百倍。

总结

国微技术业务前景不俗,且财务十分稳健,在大股东的买入价($2.25)为参考背景下,股价下行的风险有限。

反而在潜在收购/大股东转手的可能性下,股价向上的可塑性甚高。但由于成交量较小,建议投资者于$2.7或以下分批建仓,首个目标为$3.085年内高位,中线目标为招股价$3.78。假如真的出现收购或其他行动,升至$5或以上水平也不为过。

虽然个人认为向上可能性甚高,但时间性不及上一篇百仕达控股(1168)那么明确,故只建议投资者以闲钱买入放在一边,等待暴升的出现。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网