原创精选> 正文

Adobe:2017财年第三季度财报前瞻

2017-09-19 16:30

财报前瞻

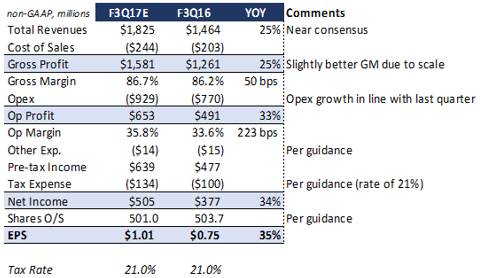

Adobe(NASDAQ: ADBE)即将发布财报,这次能再度超预期吗?从2014财年第一季度起,Adobe财报已经连续13次超分析师预期。分析师一致预期2017财年第三季度Adobe的营收将为18.2亿美元,同比增长25%以上,为2014年以来的第二高增速。分析师预计Adobe该季度的每股收益将为1.01美元,同比增长35%以上,并且几乎是长期每股收益预期增速的两倍。

若要达到分析师的预期,Adobe首先需要继续保持订阅费用营收的增长势头,要比上个季度增加37%以上,尤其是数字媒体营收。2017财年以来,Adobe有83%的营收都是经常性营收,公司管理层预计公司营收将达18.15亿美元,这是有望实现的。

Adobe庞大的公司规模将有助于利润的增加。上季度,Adobe毛利率同比增长1%,预计该季度将同比增长0.5%。预计公司毛利率每提升1%,将会使每股收益增加0.01美元。

此外,公司还可能通过进一步削减营运支出来使利润继续增加。以GAAP为准,2016财年第三季度Adobe的营运支出仅增加14%,但上一季度增加了21%。从下图可以看出,保守估计营运开支不会持续增加,Adobe该季度的业绩表现将有望达到分析师预期。

公司估值

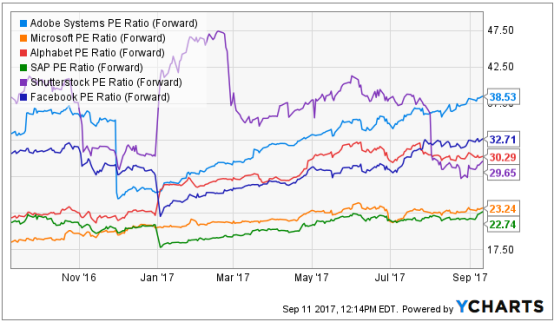

通常如果一只股票在一年内涨幅超过60%,笔者通常会持谨慎态度。如下图所示,就股票估值而言,无论是相较大盘还是其它同行,Adobe的估值都不低。Adobe利润不断增长推动了公司股价的一路上涨。当前Adobe的远期市盈率为38.5,远高于今年一月的26,同时也高于去年同期的33。

来源:YCharts

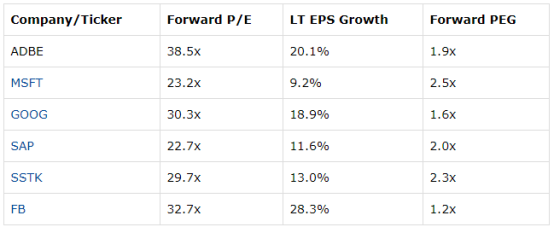

不过在笔者看来,Adobe股价已经大幅调整。首先,过去一年中,受谷歌和微软等科技巨头的影响,大盘的滚动市盈率略微上升。更为重要的是,Adobe管理层在数字媒体和数字营销这两个热门领域的决策方针似乎是正确的。Adobe的PEG(市盈率相对盈利增长比率)为1.9,看似较为合理,略低于行业中值。

小结

综上所述,Adobe当前股价较为合理,并且有一定增长潜力,值得投资者考虑。

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网