原创精选> 正文

思科:硬币两面看

2017-09-18 17:00

全球领先的网络解决方案供应商思科(NASDAQ:CSCO)当前正处在转型时,上月公布的2017财年第四财季业绩不及预期,市场看多看空各执一词,以下分析下各方观点。

看空

多年的业务转型未必有成效,当前连续七个季度营收下滑,并下调了未来业绩展望指标;思科的核心产品面临考验,竞争对手纷纷抢夺其客户。以最新的2017财年第四季度财报各分部营收为例:交换机同比下滑9%、NGN路由同比下滑9%、协作(Collaboration)部门同比下滑3%、数据中心同比下滑4%、服务供应视频(Service Provider Video)同比下滑10%。

此外,有大量数据显示,当前Arista Networks(ANET)、惠普(HPE)及Juniper Networks(JNPR)等竞争对手在吞食思科的客户。另外,谷歌(GOOG)(GOOGL)以及Facebook(FB)当前正拓展自身的网络能力。

看多

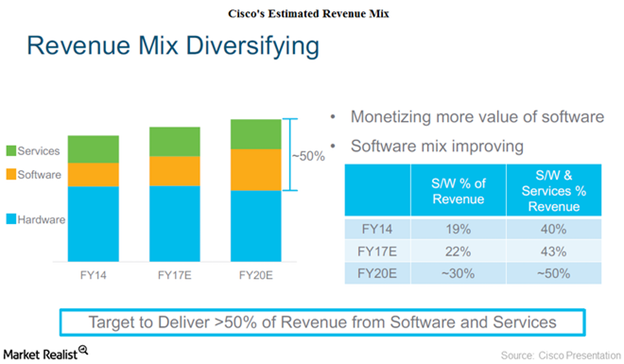

尽管思科在交换机及路由器业务上有所下滑,但公司向软件及服务的转型进展不错:

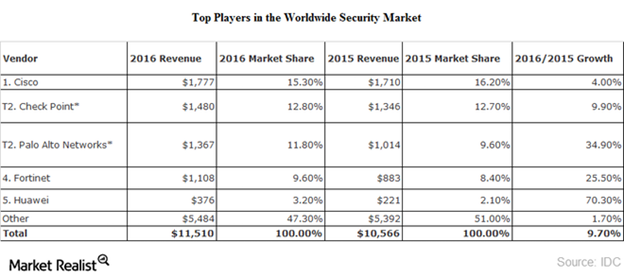

转型计划中的核心业务—网络安全市场(Security Market)在市场上具备绝对竞争优势,如下图:

过去四个季度,思科的安全业务营收分别同比增长11%、14.3%、9.3%及3%,未来这一分部有望给公司带来巨大利润支持。有研究显示,遭遇过网络安全入侵事件的公司中超过30%营收下滑了差不多20%,超过40%客户损失超过20%以上。

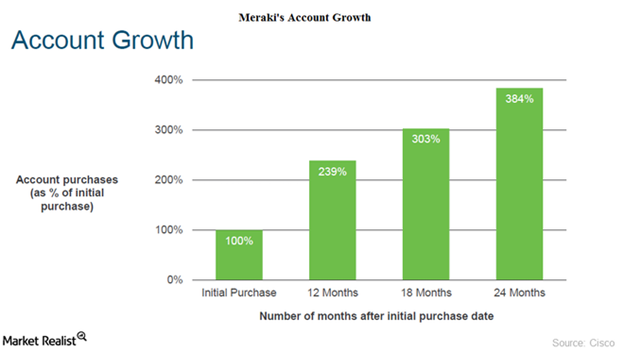

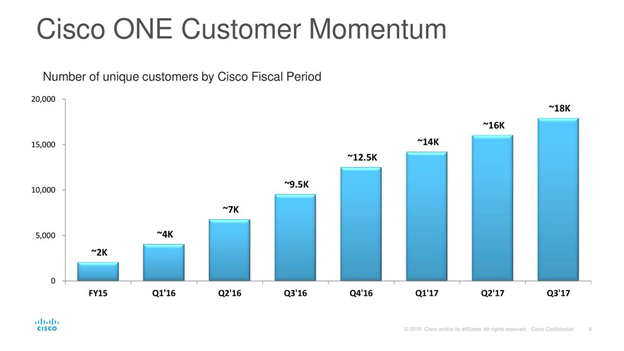

另一个业务转型获得成功的例子是:思科2012年以12亿美元收购了网络初创公司Meraki,这家公司起先通过云服务提供wifi网络控制方案,收购后去年公司开始拓展业务,成功进入了云计算通讯市场,客户数从2012年的1万5猛增至2017年的14万:

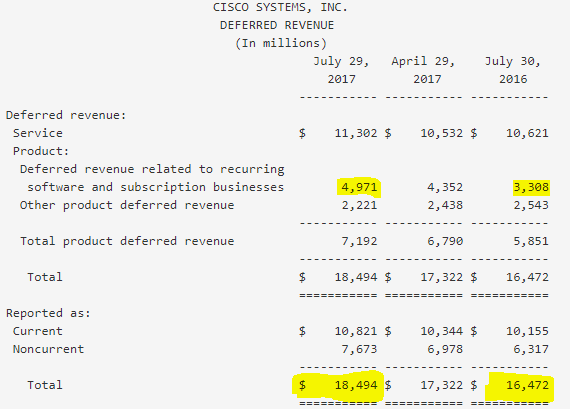

其他方面,服务分部的毛利润从之前的60.3%提至67.8%。软件营收从2014财年的80亿美元增至2017财年的110亿美元。服务分部的营收相当于全年营收的四分之一。递延营收增长迅速,未来累计金额大,客户基数也稳步提升,如下图:

来源:思科2017财年第四季度财报电话会

其他

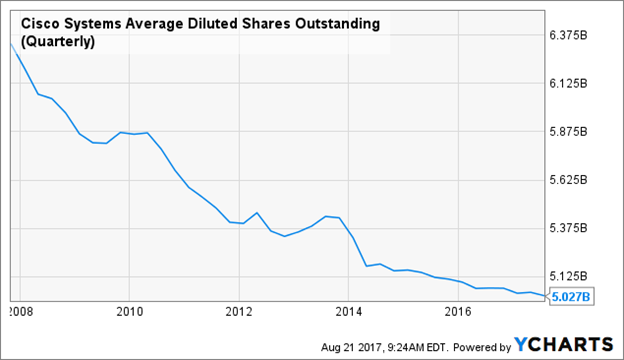

思科股票回购力度大,另外,自由现金流持续得到改善。估值方面,当前市盈率和远期市盈率分别为16.9和13.23,PEG达到1.65,相较于估值较高的市场来说是便宜的。股息收益率高达3.6%,股息支付率低于60%,股息保持稳定。最后,公司海外资金高达700亿美元左右,未来税改通过将利好资金回流,巨额现金未来可用于降低债务、收购、股票回购、派发特别股息或常规加息。

来源:YCHARTS

推荐文章

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!

年中盘点|港股爆升榜Top10出炉!AI产业链“霸榜”,智谱飙涨近16倍,极致分化中港股下半年如何布局?

苹果的“印度梦”遭遇重击:核心供应商被黑,iPhone 18 Pro机密文件被挂暗网