原创精选> 正文

为什么亚马逊值得买入?(上)

2017-09-08 16:00

通过回顾公司的业务质量、增长点、财务和未来发展,我相信亚马逊是一个有着良好基本面和高增长潜力的公司。公司不仅可以利用线上百货市场业务保持收入的增长,并且可以提升营业利润率。当前亚马逊的股价至少被低估了23%,合理估值约为1183美元,预计将在2017年年底前实现。

高质量的主营业务

1.亚马逊的基本竞争优势在于其适应性,其在线零售优势和日益重要的实体业务为在线百货市场提供了肥沃的土壤。与主要的实体零售商沃尔玛相比,亚马逊的在线销售仅占其总收入的2.8%,但亚马逊对客户更了解。拥有机器学习技术,58个可用性区域基础设施,以及通过每月26.5亿的流量收集而来的客户数据,亚马逊可以使用算法确定实体店和配送中心的最优位置。此外,在网上零售方面,eBay的战略计划受其中介业务的影响,没有足够的基础设施投资来满足在线新鲜食品市场日益增长的需求。最后,中国分散的交通网络和城乡结构,以及消费者对当地食品的偏好,限制了阿里巴巴在中国开拓在线百货市场。与同行相比,亚马逊在电子商务方面占据了有利地位。随着仓库和物流中心在全国各地布局,公司可以利用这些基础设施来迅速推出新产品。

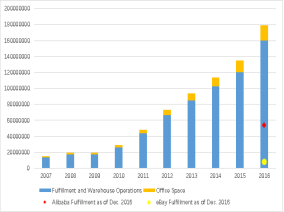

2.亚马逊专注于投资其仓储和配送中心(FBA),对其他第三方销售服务提供商造成了一个高的进入壁垒。(图表1)在2006年推出的100多个仓储物流中心不仅加速了订单的完成,而且还具备剔除不合格的卖家的作用。自成立以来,FBA已经显著改善了客户服务,使第三方销售收入从0%增长到17%,并将主营业务成本占收入比重从77%降低到59%。相比之下,其他在线零售商无法在规模上与亚马逊进行竞争,因此股价下跌。亚马逊还开发了仓库机器人解决方案,让人类和机器人都能专注于自己擅长的任务,将一些单一枯燥的工作分配给机器人,比如挑选和运送。因此,仓库效率不断提高,在不增加人员的情况下,订单量高达30%,及时配送率达到99.8%。

图表1:仓库的满载容量(平方英尺)亚马逊VS同业

历史增长

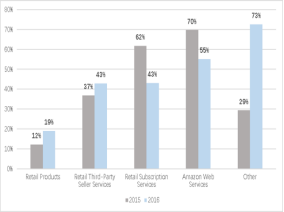

1.亚马逊在过去10年里实现了24.8%的复合年均增长,特别是2016年12月在AWS、零售订阅服务和第三方卖家服务都有55%、43%和43%的增长率。(表2)

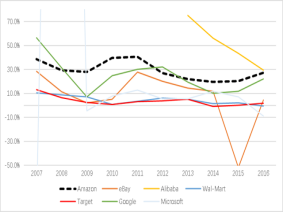

2.在过去十年中,亚马逊的营收增长率超过了竞争对手的7-10倍。(表3)

3.在接下来的5年里,收入增速预计达到30%,并保持在这个水平。

图表2:年增长率(%),2014 - 2016年

图表3:收入增长率(%)比较,亚马逊VS同业

新的增长点

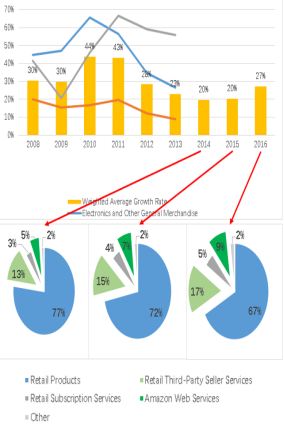

1.目前,电子商务仅占美国零售销售市场的12%,这表明电子商务行业有足够的增长空间。随着亚马逊占全球在线零售市场份额的41%,处于市场有利地位,成为行业未来的领导者。目前这家电子商务巨头的在线零售业务占其总收入的67%。2016年的年增长率高达19%,在线零售业务继续成为该公司的最强增长驱动力。

2.大力投资物流配送中心和最近收购的全食公司,使亚马逊的物流渠道更加稳固,有助于在在线生鲜市场上进一步发力。

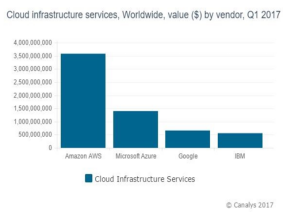

3.公共云基础设施服务是增长最快的市场之一。尽管该行业仍处于早期阶段,预计未来三年(2017 - 2020年)行业的复合年均增长率为19%,AWS占据了美国75%的市场份额,而且90%的运载量都未使用。此外,超过70%的首席财务官表示,云投资在2017年对他们的业务产生了非常显著的影响。

图表4:亚马逊的收入增长率和收入占比,2008 - 2016年

图表5:云基础设施服务价值比较,2017年Q1

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!