原创精选> 正文

特斯拉的存货问题

2017-09-07 10:00

最近,SA上关于特斯拉的存货问题有一些讨论,推出一项新产品之前存货攀升是符合逻辑的,但是再进一步研究会发现还有一层深意。

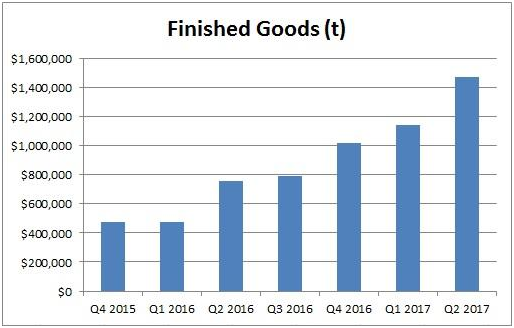

从最近一期财报(截止于今年6月30日)可以看到,特斯拉的存货包括四个部分,原材料,半成品,成品和服务部分。即将量产Model 3, 因此前两项的数据会大幅上升,特别是原材料,但是相反,原材料事实上从2016年的6.8亿美元下降到今年二季度末的5.58亿美元。半成品上升了3300万美元,服务部分则上升了700万美元。所以,该怎么看待今年存货上升的这3.7亿美元呢?基本完全在成品上。

因为公司预计只在6月生产少量的Model3, 然后8月大概有100辆,所以这成品里肯定不是数量众多的Model 3,要不就该直接卖给客户了。我们知道第二季度公司增加了一些Model X,但是能解释这么大幅度的上升吗? 特斯拉在财报里对存货的解释是这样的:

存货中的成品包括将要交付给客户的车,零售店及其他服务中心将要销售的车,二手的特斯拉以及能量存储产品。

笔者之前介绍过,特斯拉的能量存储产品营收非常低,所以这不是重点。随着越来越多的Model S用于租赁项目,这个原因导致成品存货大幅上升是非常有可能的,不过这些跟第一项,也就是交付给客户的成品数量相比都太小了。

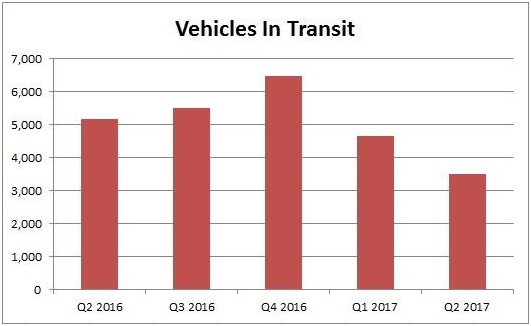

进入今年第二季度以来,该项数据减少了1150辆,在此之前,第一季度减少了1800辆。我们假设特斯拉平均售价10万美元,毛利大概25%,也就是说每辆车的成本大概在7.5万美元左右,这样的话,今年减少的大概3000辆车的成本大概是2.2亿美元。但是今年上半年存货中的成品却上升了超过4.5亿美元。很明显不合理。

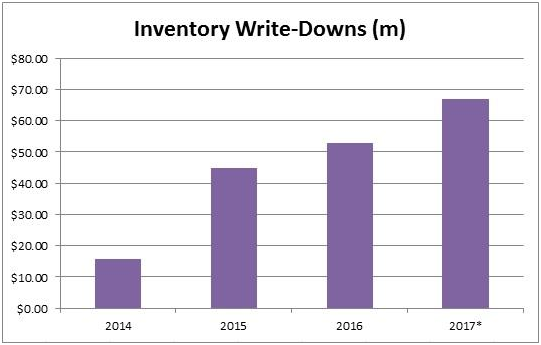

那是哪里出错了呢?这么大幅度的上升不可能全是Model X 出厂或者服务租赁项目,况且交付的车辆成品还在今年上半年大幅度减少了呢?也许高企的存货可以解释近来随处可见的营销打折活动,我们来看看最近几年特斯拉的存货减记。

仅今年上半年,特斯拉就减记了比去年整年还多价值1400万美元的存货,如果没有这些减记,存货结余会更高。当然了,每次特斯拉发布新产品的时候,老一点的产品就要跌一些价值,Autopilot 2.0的推出就使得那些装载老一代的系统价值减少了。

很难说特斯拉的存货高企是什么导致的,如果是Model 3,原材料和半成品也英国上升,然而并不是,反而是成品大幅上升,还是在交付给客户的车辆减少了3000辆的前提下。看起来,特斯拉似乎有大量未卖出去的车,也就意味着存货跌价还有很大空间。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!