原创精选> 正文

美光:恐惧应该终结了

2017-09-01 12:00

8月的最后几天,美光终于开始反弹了,接近6月的高点。根据公司之前的指引,第四季度每股收益中值为1.8美元,再往前看一点,雅虎财经预测的2018财年美股收益6.02美元。按目前的价格,对应动态市盈率仅为5倍多一点,简直不可思议。

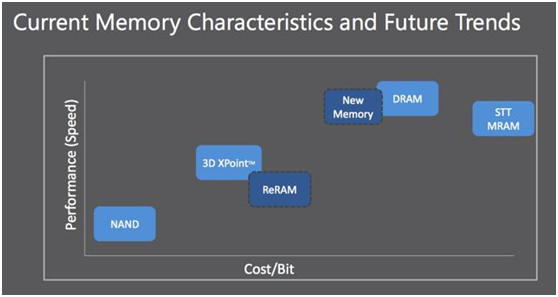

大家都明白这么低的估值反映的是市场对公司未来能持续盈利表示怀疑。业界人士其实已经给出了很好的答案,由于费用的提高和工艺节点转换导致的生产能力下降,DRAM在可预见的未来仍然为处于供方市场。此外,DRAM晶圆投资加大是因为他们知道工程师们正在设计一种新的DRAM,也许2019年就会开始替换潮。美光已经在3D XPoint 第二代和第三代上投入了大量资金,第二代预计将在2019年量产。

三星打算2018年量产STT-MRAM,但目前的价格谈不上DRAM的替代,更像是SRAM的补充,当它的价格下降会逐渐成为DRAM的替代产品,不过那是2020年之后的事儿了。WDC的 ReRAM我们只知道预计将在2018年首批交付,此外,没有其他任何消息。

说这么多,意思是建造一个产能5万wpm的DRAM fab很贵而且耗时,从今天开始也不一定能在2019年底完成,难度这些企业就这么傻要白花这么多钱去到达产能过剩的目的?虽然我们很多信息不是很清楚,但是有一点是肯定的,这些业内人士肯定比我们外行更清楚情况。关注接下来两年的DRAM 资本开支,你就会知道答案了。关于NAND的问题我之前已经讨论过了,会好几年处于供不应求的状态,就不重复了。

另一方面,需求确是前所未有的大,随着数据中心,物联网盛行,需要存储的数据量越来越大。最后,即使需求不增加,这个行业还有一个特点也会减少供应。随着每一次工艺升级基本都要耗费10%的晶圆产能,相当于两个普通的fab产能。需求即使按最悲观的算,加上这个特点,行业都有同比20%的增长,每个fab需要两年时间达到全产能,那么在建设的两年里需要大约6个fab才能满足需求的增长。

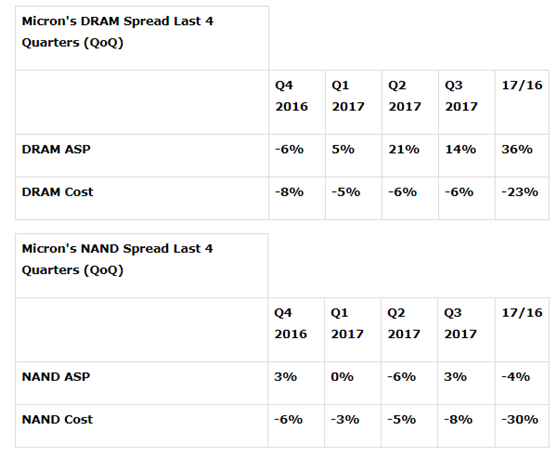

上图是美光披露的一些数据,随着1X节点进入全产能,DRAM成本预计2018年将继续下降20%。根据个人测算,DRAM和NAND价差将会达到58%和46%,美光下季度的财报可能会非常强,如果参照三星和WDC近期披露的数据。

当然,三星可能会导致DRAM和NAND降价,根据我的模型,预计18财年两者将会较现价下跌55%。总结起来,美光的看点仍然在DRAM,即使DRAM价格下跌25%,18财年DRAM还是可以达到每股收益7美元,NAND盈利保持稳定。接下来投资者应该关注的有两件事:1)DRAM的价格;2)3D XPoint的出货量、技术等方面的资讯,特别是关于第二代产品的相关信息。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!