原创精选> 正文

Snap未来能进入盈利模式吗?

2017-08-31 15:00

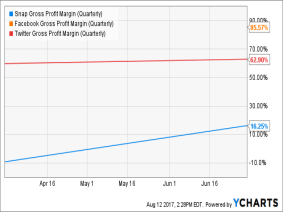

Snap现在还没有一个令人信服的盈利模式,这是商业计划中很重要的组成部分。与Facebook和Twitter不同,Snapchat app依赖于昂贵的第三方托管服务。Snap的毛利率仅为16.25%,与其他社交媒体类股相比是很低的水平。

尽管第二季度大幅提高了毛利率,但如果每名用户平均收入(ARPUs)不够高,Snap与托管服务提供商的合同可能会使公司一直处于大量现金消耗的状态。

托管服务:高风险合约

在第二季度,Snap的毛利率增加了一倍,每个用户的托管成本仍然保持平稳。不过,虽然上个季度的托管没有随营收规模扩大,但形势可能会迅速改变。

Snap与谷歌的协议要求在5年期合同中每年至少购买400亿美元的服务。如果没有达到最低要求,Snap将被要求支付差额。与亚马逊达成的协议要求Snap在2021年之前至少支付10亿美元。2018年和2019年的托管承诺总额为11.3亿美元,每年的收入为575美元,占2016年收入的142%。(数据来源:17Q2项目1:10 - q)

Snap的托管服务提供商似乎已经对冲了他们对低于预期的收购的风险,同时保持了公司的利益。而Snap得以用一个很好的价格换取它的风险。但如果该公司需要的不仅仅是最小化托管费用,那么成本将直接随着主要增长驱动因素增长,直到进行合同的重新谈判。

用户指标:持续增长,但增速太慢

Snap的未来取决于它能否提高每名用户平均收入(ARPU)。如果成功做到这一点,它可以在托管成本不大幅增加或依赖于DAU / MAU增长的情况下成长。最近一个季度Snap的ARPU是1.05美元,比去年的ARPU增加了一倍多,但并不是所有地区都表现这么好。

Snap的美国每名用户平均收入(ARPU)是1.97美元,而欧洲和整体的每名用户平均收入(ARPUs)分别为0.39美元和0.29美元。这些数字明显低于Facebook,但它们与Facebook在生命周期中的某一时点的数据差不多。但与Facebook不同,Snapchat必须克服托管成本的障碍;截至第二季度,这一数字为0.61美元。

Snap的国际业务深陷赤字。而且,即使ARPU增长到每用户1.00美元,且没有托管成本增长,该公司仍要在努力降低包括运营费用在内的其他收入成本之后,才能产生EBITDA。从1.5美元ARPU的角度来看,snap比Facebook在2017年第二季度为这一地区创造的收入要少得多。

同行比较

下面将Snap与Facebook、谷歌(微博)和Twitter营收相当时的数据进行比较。

——过去12个月的Snap:营收为6.25亿美元,研发费用在营收中的比重为79.8%,销售和总务管理支出在营收中的比重为92%,运营利润为负10.26亿美元,下一年营收增速(基于分析师的平均预期)为83%。

——2014年的Twitter:营收为14.03亿美元,研发费用在营收中的比重为49.3%,销售和总务管理支出在营收中的比重为57.3%,运营利润为负5.39亿美元,下一年营收增速为58%。

——2003年的谷歌:营收为14.66亿美元,研发费用在营收中的比重为15.7%,销售和总务管理支出在营收中的比重为17.7%,运营利润为3.42亿美元,下一年营收增速为118%。

——2010年的Facebook:营收为19.74亿美元,研发费用在营收中的比重为7.3%,销售和总务管理支出在营收中的比重为15.5%,运营利润为10.32亿美元,下一年营收增速为88%。

可以看出,尽管Snap的营收并没有2014年的Twitter那么高,但是其运营亏损已经是Twitter近两倍。

此时,Snap的成本正高到失控:2017年第二季度期间,Snap在研发方面花费了2.55亿美元,在销售和总务管理方面花费了2.33亿美元,两项数据均高于同期的营收(1.82亿美元)。过去几个月,Snap还花费了约4亿美元用于收购。这些支出正值Snap的用户增速出现下滑之际。第二季度期间,Snap的日活跃用户环比仅增长了4%。Snap的网络托管费用也在增长,从第一季度平均每位用户0.6美元增至了0.61美元。Snap依靠云计算提供商为其提供网络基础设施,这意味着其托管成本将随着应用的使用而增长。

结论

Snap的低利润率业务模式给它带来了一个不确定的盈利途径,并且公司的托管协议是有风险的,可能会导致其成本与收入一同增长。

好消息是,营收可以由ARPU增长驱动,而托管成本可能由MAU / DAU增长或用户活动水平降低。但用户增长的代价昂贵,我认为Snap可以牺牲用户的增长以增加ARPU,并专注于世界上利润率最高的地区市场。由于Snap的高托管成本,大规模的国际扩张似乎是不可能的,除非ARPUs大幅增加。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!