原创精选> 正文

拆分分时度假业务后的希尔顿酒店

2017-08-30 15:00

2017年初,希尔顿环球酒店将他们的分时度假业务和一系列酒店、度假村业务进行了拆分。在我看来,这是企业的正确选择——资本密集的商业模式转变为轻资产模式,预计在调整后的EBITDA中减少90%以上的管理费用。

轻资产模式将使股东在未来看到高投资回报。希尔顿的计划在建客房是未来10年增长最快的一个。目前在全球在建客房中,希尔顿拥有20%以上的份额。美国供应增长平均每年约为2 - 3%,而希尔顿的供应增长平均为6 - 7%,超过了竞争对手。确实有过度建设的风险,而且行业内的供需形势看起来并不好。

竞争护城河

由于行业竞争激烈,很难有哪家公司拥有很宽的竞争护城河,希尔顿算是比较有优势的公司之一。几十年来,消费者们一直信任希尔顿提供的优质服务和高端体验。此外,管理层现在特别重视他们给客户带来的品牌和服务。

对于合同期限最长可达20年的希尔顿来说,高转换成本是显而易见的,重新品牌化的成本与分手费差不多也相当昂贵,约为两年的月管理费。我认为最大的障碍是让开发商/客户与希尔顿品牌签约。目前看来,公司没有遇到过这样的问题,并且希尔顿在该行业正在建设的客房中占20%的份额,但有一些具有相同规模优势竞争对手推出了新品牌来吸引加盟商。

希尔顿在万豪和洲际酒店之后,建立了一个最大的会员忠诚项目,拥有超过6300万的会员,大约57%的入住率是通过会员计划,这是一个极具价值的资产。我认为这是希尔顿的一条狭窄的竞争护城河。

投资逻辑

希尔顿现在的增长动力比最初要快。在这个新的经营结构中随着管理改善,更多的房间上线,规模经济效应,经营利润率应该会扩大。

这种将特许经营和管理部门分开的策略,是希尔顿在2011年底从万豪酒店那里学习过来的。事实证明,在过去5年里,万豪的分离策略是非常成功的。

这一成功可能是来自于多个因素,尤其是在经济增长周期的转折时期,下面让我们看看一些关键指标,是否有一些相似之处能给我们一些启示。

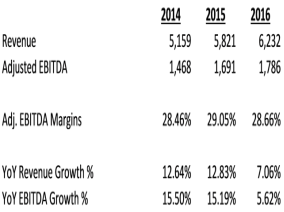

自分拆以来,万豪酒店的客房数几乎翻了一番,RevPAR缓慢增长,这是很理想的情况,也是该股几乎涨了200%的主要驱动因素。

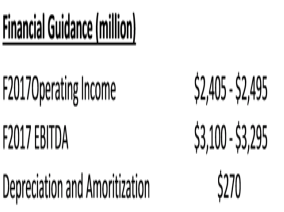

表3显示了,万豪酒店的房间数量翻了一番带来的收入增长和EBITDA的增长。因为万豪在2016年9月23日完成了对喜达屋酒店和度假村的收购,所以17年EBITDA的指引比历史数据要高得多(表4)。这是一项重大收购,对EBITDA的影响显著增加,但它也对公司产生了其他影响。目前债务为84.7亿美元,债务/ EBITDA比率为2.7,这并不可怕,而且似乎是一个明智的资本配置。

估值

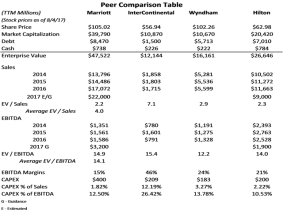

下面将希尔顿与同行业其他竞争者——万豪酒店、洲际酒店、温德姆酒店进行比较。

万豪和洲际的EV / EBITDA倍数略高于希尔顿,其中一个因素可能是希尔顿只经营了6个月的特许经营/收费业务。增长才是投资机会的主要驱动因素。

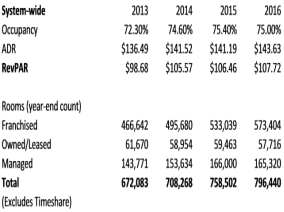

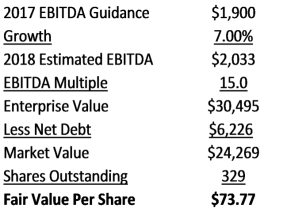

希尔顿拥有一个强劲的未来增长,与万豪非常类似,同时还有更好的EBITDA利润率。希尔顿酒店的RevPAR较低,为107.72美元(表6),在2018年使用7%的EBITDA增长,并使用15x的倍数,与万豪(最接近的同行)保持一致,我计算的企业价值为305亿美元,或每股73.77美元的公允价值(表 7)。

结论

希尔顿的股价相对于其他同行来说,在2018年的EBITDA预测中有17%的涨幅。随着EBITDA利润率保持强劲,增长前景会更加好。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!