原创精选> 正文

赛富时:Q2增长可观

2017-08-25 13:00

- 赛富时(CRM) 0

全球最大的客户关系管理系统(CRM)提供商赛富时(NYSE:CRM)在周二(8月22日)盘后(美国东部时间)发布了截至2017年7月31日止的2018财年第二季度财报,业绩超出分析师的预期,以下进行详细分析。

Q2业绩亮点

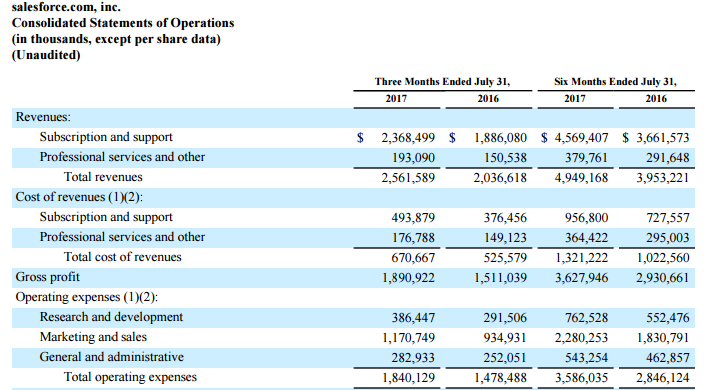

营收达25.6亿美元,同比大增26%,按固定汇率计算则同比增长25%,高于分析师的预期25.1亿美元;

年营收预期首次突破100亿大关,管理层将2018财年营收预期由103.5亿美元上调至104亿,同比增长23%;

运营现金流达到3.31亿美元,同比增长32%;

递延营收达到48.2亿美元,同比增长26%,按固定汇率算则同比增长25%,未入账的递延营收累计约为104亿美元,同比增长30%。

每股收益为0.33美元,比分析师的预期高0.01美元。

营收成长可观,盈利水平待提升

相比业内同行微软(NASDAQ:MSFT)和甲骨文(NYSE:ORCL),赛富时的营收成长速度相当可观,高达26%;软件的用户订阅模式决定了公司的递延收入相对较高,虽然Q2递延营收相比年初下降了7亿美元,但同比仍然大增26%,超过100多亿的未入账递延营收对应着30%的同比增长。

利润方面,毛利率达到74%,处于业内领先水平。按美国通用会计准则(GAAP),Q2净利润只有1773.6万美元,主要是市场推广和销售费用过高;

来源:CRM官网

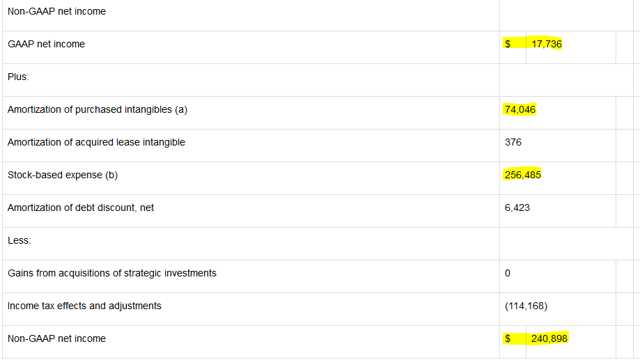

按非美国通用会计准则(Non-GAAP),净利润达2.4亿美元左右,整体看盈利水平比较低,两种会计准则计量的差别很大,主要体现在购买的无形资产摊销和股权激励两个项目上,如下图:

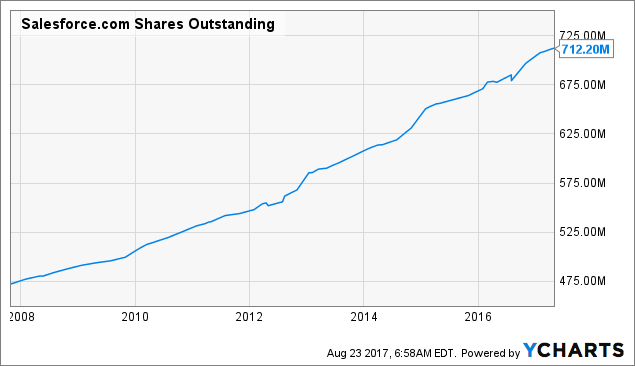

购买的无形资产摊销属于非现金项目,大体上并不会直接影响股东权益,这类项目未来有望持续出现,当前赛富时的资产负债表上仍持有10亿美元的已购资产摊销和超过70亿美元的商誉;另一项股权激励则对股东的影响很大,向公司管理层和员工大量发放股票会大幅稀释现有股东,流通股的增长如下图:

来源:YCharts

过去十年间公司流通股增长超过50%,若不存在股票稀释的话,按当前市值算则股价可能达到140美元左右,如果除去该项目,Non-GAAP净利润将大增至6.7亿美元。

云产品增长

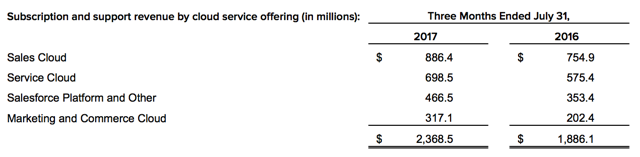

Q2各云产品均持续高速增长,销售云(Sales Cloud)、服务云(Service Cloud)、平台及其他业务、营销及商务云分别环比增长17%、21%、32%及36%。随着销售云及服务业所处市场更趋于饱和,平台及其他业务出现的显著增长有望驱动公司未来的成长。

估值与展望

当前赛富时估值低于历史平均水平,如下图股价及EV与营收的比例:

来源:YCharts

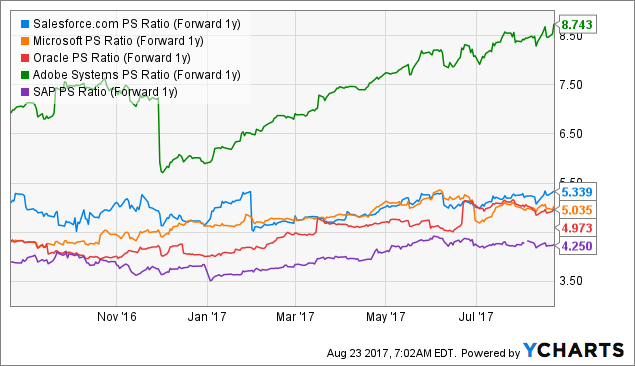

对比市销率(远期1年),赛富时比同行微软和甲骨文要略贵,但高增速明显胜过这两家公司。

业绩展望上,除上文全年营收预期上调外,管理层还预计全年的运营现金流同比增速为20%至21%,GAAP摊薄每股收益为0.07至0.09美元,Non-GAAP摊薄每股收益为1.29至1.31美元。

至于Q3,预计GAAP摊薄每股收益为0.04至0.05美元,Non-GAAP摊薄每股收益为0.36至0.37美元,资产负债表上的递延营收同比增速将为18%至19%。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!