原创精选> 正文

当下可能是买入网易的好时机

2017-08-24 15:00

- 网易(NTES) 0

自8月9日网易(NASDAQ:NTES)发布第二季度盈利结果之后,公司股价已下跌超13%,这主要是因为公司调整后的EPS不及分析师预期。尽管风险肯定存在,但笔者认为投资者对此有点反应过度。网易持续保持高速的增长,且基本面非常不错,此次下跌可能是风险偏好型投资者买入的大好时机。

为何网易的盈利不及预期

网易第二季度增长强劲,营收高达20亿美元,同比大增近50%。线上游戏收入高达14亿美元,同比上涨46.5%,同时网易的邮箱、电商及其他业务收入也高达4.94亿美元,同比大涨68.9%,这块业务的总营收占比约为25%,增长如此之快对网易来说确实是好消息。广告收入为8790万美元,同比上涨12.1%。

但从另一方面来看,网易的营收增长是以牺牲利润为代价的。第二季度网易调整后的EPS为3.86美元,低于分析师预期的4.02美元。虽然利润有所下降,但了解其原因是非常重要的。网易的利润下降部分是因为电商业务。分析师Jialong Shi提到:

“网易的毛利润下滑原因有二:其一、网易举行了618大促销;第二、2017年第一季度公司结束高毛利的一元夺宝业务。”

一元夺宝业务产生损失是大家都预料到的,而这很有可能已经反映到分析师的预期之中。但一家高速成长的企业通过促销来推动增长是比较少见的。因此,市场的负面情绪有可能是因为投资者并没看到网易在电商这一方面的增长潜力。毕竟网易在此确实还没什么拿得出手的业绩,通过牺牲当前的利润来改善未来的增长前景这一举动并不足以让投资者完全信服。

另一导致利润下滑的因素是毛利率相对较低的手游收入在游戏总收入中的占比上升。第二季度网易手游业务收入的总营收占比达72%,高于第一季度的61%。但对于此,笔者认为投资者不需要过于担心。

几乎所有以消费者为导向的网络平台都会经历将重心转至移动端导致利润下滑的过程。只要网易能够留住客户,下滑趋势终会停止。从网易第二季度的盈利结果来看,很明显公司的增长依然非常强劲。总的来看,盈利不及分析师预期并不是个大问题。随着公司继续将重心转移至移动端,预计其毛利润率也会进一步下降。对于偏爱股息的投资者来说,这可能意味着股息率将会越来越低。第二季度,网易将每股股息由原来的1.08美元下调至0.83美元。但从中短期来看,网易的盈利增长并不会受到影响,因为公司的营收增长强劲,即便毛利润率有所下滑,它依然能推动公司盈利走高。

网易有着非常不错的基本面

网易的营收每年以超40%的速度增长,而第二季度的增速实际上还在此之上。尽管毛利润率有所降低,但公司的净利润率依然超过27%。同时,相比其竞争对手,网易的估值偏低。分析师Karen Chan指出,“基于2018年修正后的预期业绩计算得出,网易的远期PE为16.8,相比动视暴雪和EA Sports折价35%。”网易当前的股息率为1.2%,考虑到今年以来其股价大涨29%,这其实不算糟糕。过去5年,网易的股价大涨475%,盈利上涨222%,营收上涨374%。

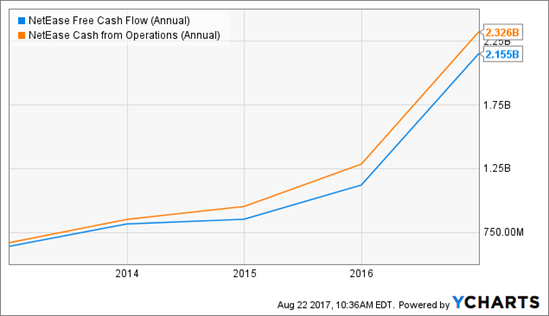

网易的股本回报率约为34.6%,投入资本回报率约为32%,两者都非常亮眼。此外,公司基本上没有债务,且创现能力不错,由经营活动产生的现金流和自由现金流也在稳步增长。

结语

对于想要买入网易的投资者来说,近期的股价调整是一个很好的买入点。由于从行业划分来看,网易属于科技板块中的游戏行业,而游戏的生命周期很难预测,因此公司的性质本身就决定投资于此必然存在一定的风险。但鉴于公司拥有高增长能力,再加上基本面也非常不错,对于中长线投资者而言,当下网易值得买入。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!