原创精选> 正文

斯凯奇美国2017Q2财报简析

2017-08-22 15:00

- 斯凯奇(SKX) 0

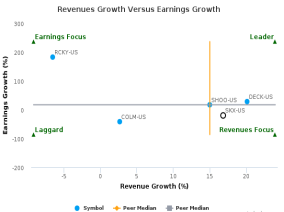

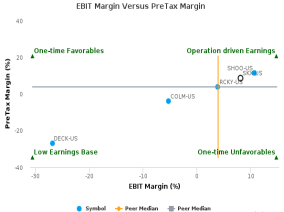

斯凯奇美国公告2017Q2财报后,我们分析了斯凯奇美国和史蒂夫马登有限公司、德克斯户外用品公司、洛基品牌有限公司、哥伦比亚运动服装公司(SHOO-US,DECK-US,RCKY-US和COLM-US)等同行的重要数据。

摘要:

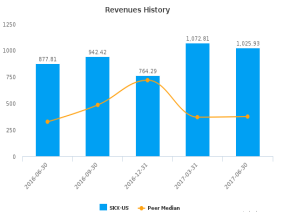

收入1,02593万美元,净利5954万美元;

毛利率由45.27%上升至45.33%,经营(EBITDA)利润率由13.21%下降至10.36%;

营业现金流量同比减少9.4%,与收益变化大致相同,没有明显的预提费用或储备金变动。

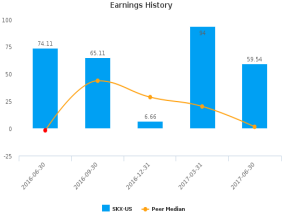

经营利润率的降低导致了净利润的减少。

下表显示了收入和净利润增长等关键指标的历史和最新趋势:

市场份额与利润

斯凯奇美国Q2的收入与去年同比增长16.87%,与利润增长幅度一致,约为同业公司迄今公布业绩的平均水平,这表明斯凯奇美国继续保持其市场份额。通过比较,营业收入比上一季度下降4.37%,收入下降36.66%。

利润增长分析

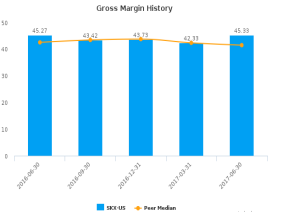

该公司的营业收入同比大幅下降主要是由于运营成本的增加。其经营利润率(EBITDA利润率)从13.21%下降至10.36%,盈利下滑幅度更大。但是公司毛利率从45.27%上升至45.33%。上期毛利率为42.33%,EBITDA利润率为13.29%。

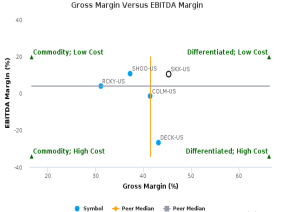

毛利变化趋势

公司有时会牺牲收入和利润,以便向客户和供应商提供更优惠的条款。Capital Cube通过比较毛利率变动与流动资金的任何变化来探究此类活动。如果流动资金没有恶化,毛利率得到改善,此时公司的业绩可能是市场活动带来的真实结果,而不仅仅是会计处理带来的改善。

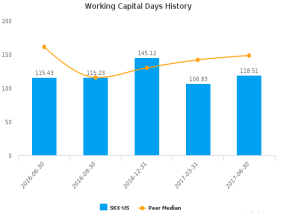

斯凯奇美国的毛利率提升对于流动资金并没有产生很大的影响。营运资金周转天数为118.51,去年为115.43天。我们得出结论,毛利率的改善可能来自经营管理的改善,而不是来自资产负债表的会计处理。

lazyload

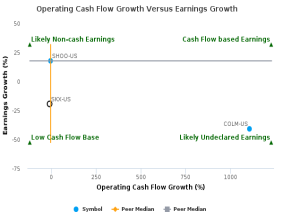

现金V.S.利润——可持续业绩?

通过一家公司的现金和利润数据来衡量其业绩是否可持续是很重要的。

斯凯奇美国与去年同期相比,营业现金流量同比下降9.40%,与同期利润变动大致相同。此外,经营现金流量的变动与同业平均水平大致相同。这表明公司没有使用预提费用或储备金来优化本期收益,其他条件相同的情况下,盈利是可持续的。

利润

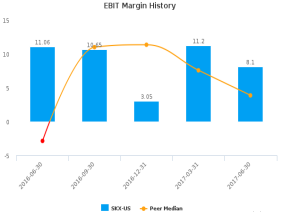

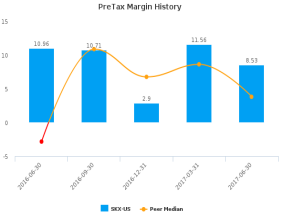

公司盈利下降受到以下因素的影响:(1)营业利润率(EBIT利润率)由11.06%下降至8.10%;(2)一次性项目使税前利润率从10.96%下降至8.53%。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!