原创精选> 正文

先达物流:“卖身”圆通,股价即将上天?

2017-08-16 14:00

文| 经济学童

微信公众号:王雅媛港股圈

一、圆通入股, 先达登豪门

圆通速递(600233.SH)与先达在今年5月份公布:

圆通将购入先达61.87%股份。总代价10.4亿港元, 相当于每股4.0698港元。这次交易卖出股份由公司原大股东林进展及Hartmut Ludwig Haenisch卖股:

交易完成后, 公司创办人林先生仍然持有9.98%股份, 而执董Haenisch就不再持有股份。交易基本上是等同于卖壳/卖盘, 但值得注意这次在业务上圆通及先达是有莫大协同效益的。

大家可能会问, 为何圆通入股三个月后股价依然纹风不动?

我们看看今次交易的完成条件。除去一些基本条款外, 以下两项值得注意(部分摘录内容):

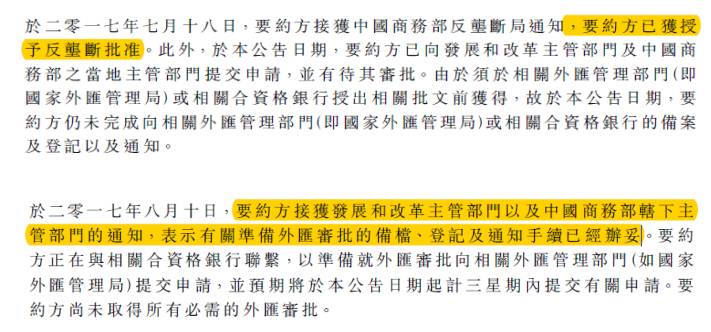

(1)要约方已根据中国反垄断法向中国商务部递交经营者集中反垄断申报,且中国商务部根据中国反垄断法正式受理该申报并作出无条件批准通过的决定;

(2)要约方已取得具有审批权限的发展和改革主管部门、中国商务部及其主管部门、外汇管理部门(即国家外汇管理局)或者已经取得外汇局金融机构标识码。

这两项,都代表圆通要通过国家政府部门审批, 允许公司走出去, 允许外流10亿港元等值的资金。好消息是先达已在7月19日及8月10日作出公告:

学童在月初也曾与圆通管理层交流, 公司预期整个交易能在今年底 (最快11月)完成。

当然,公司也有最坏的打算。若真的不能够取得外管局的批文, 圆通会在海外设立银团贷款去支付是这笔交易金额。毕竟, 圆通嘛, 这两个字, 学童认为他们要海外融10个亿港元,绝对不是难事!

二、小公司带来大协同, 圆通一箭双雕

这次交易本来应该只是单纯的买壳, 让圆通作为二次上市, 发挥这些物流公司耳熟能详的买壳技巧。

但这次有点不同, 并非单纯借壳上市。大家对先达应该较陌生, 先来看看公司简介:

该类型的公司, 香港称之为forwarder, 可以算是较小型的物流公司。

主要业务:处理较小型的包裹, 替客户安排物流, 主要是空运部分, 这部份占了公司2016年收益的65%。

对于圆通, 相信国内读者比起关注港股的我更熟悉, 背景我就省略了。

根据快递市场份额排名,连顺丰在内的五间快递公司,占市场逾六成,依次排列为:

圆通速递(600233.SH)(14.67%);

中通快递(ZTO.US)(14.25%);

申通快递(2468.SZ)(12.42%);

韵达股份(2120.SZ)(10.31%);

顺丰控股(2352.SZ)(9.53%);

虽然,学童没有深入关注这个版块, 但可以大胆的说, 行业的同质性很严重。我们来看看行业未来展望 (下图转载至网络):

虽然,顺丰较突出, 但几家公司的盈利增长几乎一致。过去十年, 中国领先的物流快递公司都以50%以上增速提升。

正如圆通管理论述, 国内市场依然在过好日子, 所有的快递公司都不愿踏出家门往海外拓展 (学童按: 顺丰嘛…)。

但圆通主席喻渭蛟慧眼识先机, 认为不能只过着好日子而忘记拓展板图。在中国政府“一带一路”战略号召下, 喻总认为是杀出海外市场的机会, 拓展跨境电商业务。

公司预期,未来将达到以下水平:

在全球及中国跨境电商物流总规模,从2016年的4,140亿人民币, 上升1.5倍至2020年的10,288亿人民币;

中国电商参与占比, 也有望从2016年的39%上升至43%。

那么,问题来了, 面对着全球四大快递巨头: UPS、FEDEX、DHL、 雅玛多,,圆通如何完成此项出海大业?

国内快递公司要出国, 最大问题是布点及清关。虽说先达是小公司, 但在香港已有20年历史, 早就形成了国际海空运及关务干线资源, 及具备国际快递包裹能力。

先达于马来西亚、印度、北美、中东、迪拜、俄罗斯等地都有业务, 可以填补圆通海外的不足。

完成后, 圆通目标能形成全球72小时送达网络以及借此一招, 能在2020年成为国际快递业量前五及中国快递公司第一。

三、速度,不只在快递上

目标如此远大, 但往往执行力是这些卖壳/卖盘交易的死穴。这次会是这样吗?

学童从圆通管理层得知, 圆通已与先达进行全面交流。

先达与菜鸟在俄罗斯的快递服务基础上加强合作 (阿里同为圆通主要股东)。声明于9月份能发出新俄罗斯快递产品到市场上, 预期能将快递数由200万推升至400万件。

于欧洲板块上, 圆通与先达将于荷兰建设仓库, 扩大欧洲大陆业务。现时已签署好备忘录 (MOU), 也在与荷兰政府洽谈中。估计于1~2个月内有进展。

东南亚方面,圆通会将双方于东南亚的团队整合。未来也有机会与台湾的电商合作。

管理方面,圆通已表示在交易完成后, 先达将改名为圆通国际。

在管理层委派上, 预计喻渭蛟先生会担任新公司的主席。首席执行官则由圆通委派, 其他主要管理层仍留任。

公司也表示未来会通过先达公司作出海外收购及融资。

四、倍升股, 请好好珍惜

上文已提及, 这次交易收购价为4.0698港元, 股价下行空间有限。公司曾表示,其目标是将先达公司送入深港通名单。

若以此为目标, 即代表市值要从现在的16亿港元,跳升至最少50亿港元, 有3倍多的升幅。

虽说期间有机会发生融资事项, 但圆通作为有名的大股东, 不会损害小股东利益以及将平台往“火坑”里推。

另外, 需要特别提醒的是: RAYS CAPITAL, 香港著名的中小盘专家同是先达股东 (6.4%持股)。

RAYS过往投资成绩不俗, 但当股价上升时, RAYS也有机会获利,从而形成沽货压力。

学童认为, 先达作为圆通唯一海外平台, 40~50亿港元市值不为过, 长期目标价10港元, 建议读者们可于11月交易完成前慢慢累积。

声明:本人为证监会持牌人士,其客户持有圆通速递长仓股份,并随时可能买入/沽出。

经济学童:曾于香港卖方任职多年分析师, 现为港股基金经理; 用谦卑之心学习, 以经济学了解世界, 于生活上悟出投资哲理。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!