原创精选> 正文

Snap再次证明为何Facebook才是王者

2017-08-15 14:00

Snapchat 母公司Snap Inc. (NYSE:SNAP)总在不断证明为何Facebook才是社交媒体领域的王者。Snap的业绩亮红灯,截至目前并未出现任何改善的迹象。对于处于发展阶段的Snap而言,提升用户数量,并将这些用户转化为营收是两大关键。但从目前的情况来看,Snap的发展呈疲软态势,用户增速也在持续放缓。另外,据其发布的最新财报,公司营收和净利润都不及预期。

用户增速与Facebook不相上下

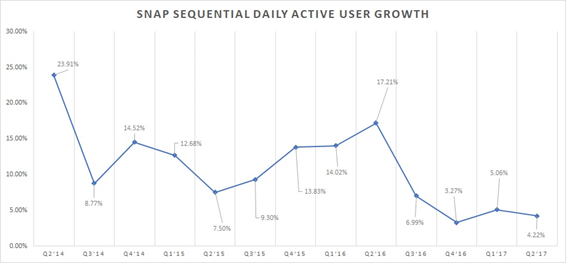

第二季度,Snap新增用户近730万,总用户达1.73亿,这相比上一季度上涨近4.2%,增速创下自2014年第二季度以来的新低。若考虑到公司估值近145亿美元,此增速显然不够。

同期Facebook (NASDAQ:FB)的用户增速相比上一季度上涨3.1%,但此处需注意的是,Facebook的活跃用户高达13.25亿,远高于Snap的1.73亿。

数据来源:Snap季度财务报表

每用户收入未见起色

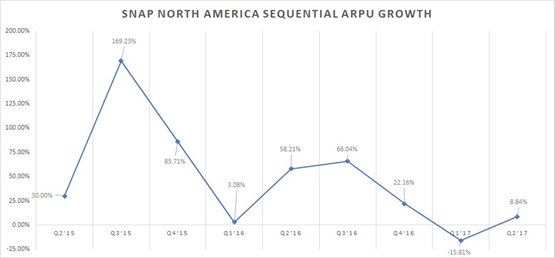

Snap第二季度的每用户收入为1.05美元,环比上涨16%,勉强与去年第四季度持平,但对于Snap这种处于发展阶段的公司而言,此类数据应该不断上涨才更符合逻辑,毕竟它的起点很低。

Facebook第二季度全球平均每用户收入上涨至4.73美元,涨幅为11.8%;北美市场每用户收入上涨至19.38美元,涨幅达13.5%。而Snap在北美市场的每用户收入仅上涨8.9%,相较之下顿时黯然失色。

数据来源:Snap季度财务报表

Facebook Vs. Snap

第二季度再次证明Snap的用户增速与Facebook不相上下,而风险却更似初创公司。在这种情况下很难找到令人信服的理由促使投资者在Facebook与Snap中选择后者。分析师预计2019年Snap的营收将增至30.5亿美元,但公司的EPS仍为负,预计为-0.18美元。

同时,2019年Facebook的营收和EPS预计将分别增至630.5亿美元和7.89美元。Facebook拥有强劲的营收和盈利能力支撑它的估值,而相比之下,Snap当下仍在努力扭亏为盈。一旦市场出现震荡,Facebook的营收和盈利将会成为支撑其股价的强有力后盾,而Snap的股价却毫无所依。

以上因素让想要涉足社交媒体领域的投资者对Snap望而却步。当前Snap的用户增速和每用户收入增速都不太理想,再加上来自行业龙头Facebook的压力与日俱增,买入Snap需承受较大的风险。因此,投资者应三思而后行。

推荐文章

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局

韩国狂砸5180亿美元押注AI芯片,海力士赴美上市或再升30%?美银、小摩齐高呼:本轮存储超级周期将“更高、更长”!