原创精选> 正文

伯克希尔盈利不及预期,“谁”是罪魁祸首?

2017-08-09 15:00

伯克希尔·哈撒韦公司(NYSE:BRK.A) (NYSE:BRK.B)第二季度表现不及预期,但整体来看表现还不错。尽管过去几个月公司的股价大涨 ,但当前其股票仍不乏吸引力。

说到伯克希尔的业绩不及预期,其数据也与其它公司与众不同:

每股收益相比预期低296美元,这是笔者之前见所未见的,与此同时,伯克希尔的每股收益达2500美元,同样非比寻常。尽管公司的盈利低于预期,但在笔者看来这并非大问题。接下来我们来仔细分析:

伯克希尔的铁路、公用事业及能源业务的盈利同比上涨18%。虽然涨幅非常大,但并未达到惊人的程度:

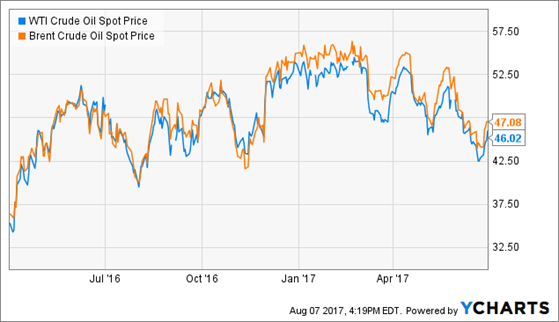

WTI原油现货价格(数据来源:YCharts)

今年第二季度,每桶原油的平均价格相比去年同期有所上涨,这恰能说明能源业务盈利上涨的原因。铁路业务收入走高也在情理之中,因为其他铁路运营商Union Pacific ( NYSE :UNP)和CSX Corp. (NYSE: CSX)在过去几个星期纷纷发布盈利向好的报告。铁路业务表现出色主要得益于市场对煤炭的需求不断加大,再加上第二季度的经济活动相比去年同期更加活跃。

伯克希尔的其它业务表现也非常出色。盈利从去年的19亿美元上涨至20美元,涨幅为5%。公司盈利下跌的主要原因是因为保险业务同比下降3.6亿美元,同时其它收入也同比下降4.4亿美元。

保险业务盈利下降主要是因为伯克希尔旗下的车险公司Geico。Geico 为了扩张业务,斥巨资投入于营销与销售。虽然从短期来看,这将拖累公司的利润,但最终它将为公司创造更高的利润。伯克希尔的其它收入出现波动是比较正常的,投资者不需对此表示担忧。

总的来说,笔者认为伯克希尔的盈利其实非常不错。铁路、公用事业及能源业务表现亮眼,同时其它业务的表现也可圈可点。尽管保险业务的盈利稍有下滑,但这只是暂时的,而公司其它收入的变动相对来说是比较正常的。

BRK.A股价走势图(图片来源:YCharts)

推动伯克希尔股价的因素有二:其一是公司的盈利;其二是公司的账面价值。此处值得一提的是,伯克希尔的账面价值一直在持续增长,而它的股价与其账面价值的联动性非常高。

第二季度伯克希尔的每股账面价值在上一季度的基础上继续增长,第二季度末公司A类股的每股账面价值为182800美元,环比上涨4100美元,这也意味着2017年上半年公司的每股账面价值增长逾6%,对于一家账面价值超3000亿美元的公司来说,6%的增速算是非常惊人的了。相较之下,苹果的账面价值也仅有1300亿美元,不到伯克希尔的一半。

如果伯克希尔能够持续以12%的速度提升其账面价值,理论上来说,投资者也可期待每年12%的股价增值收益,但前提是,未来公司的PB(市净率,即股价与每股账面价值之比)不会变。

BRK.A的PB(图片来源:YCharts)

伯克希尔的PB在过去几年有所增长,但是当下的水平依然远低于上一次金融危机。因此,笔者认为未来伯克希尔的PB既不太可能会从当前的水平上涨太多,也不会下跌太多。投资者若想知道未来的预期收益,只要假定公司的股价增速与账面价值增速保持同步,这样就能算出个大概了。

伯克希尔的股价曾连续多年上涨20%,甚至30%,虽然这种光辉岁月已经结束,未来也不太可能重现,但笔者认为未来伯克希尔的投资者依然可以期待高达两位数的回报。

结语

伯克希尔的盈利能力依然非常强劲,此季度盈利不及预期主要是受保险业务拖累,而保险业务盈利下滑是因为旗下车险公司为了长远发展而进行大量的资本投入所致。

由于伯克希尔仍能以不错的速度提升公司的账面价值,笔者认为对于寻求资本增值的投资者来说,此公司依然极具吸引力。

推荐文章

美股前瞻 | 特斯拉机器人将来袭!马斯克称产线或已就绪;算力“过剩”新信号?英伟达祭出AI工厂分成模式;OpenAI拟向美政府出让5%股份

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局