原创精选> 正文

高通:专利纠纷不断,未来仍可期?

2017-08-07 16:00

智能手机行业中并不缺少高风险的专利战,比如苹果(NASDAQ:AAPL)、三星(OTC:SSNLF)、诺基亚(NYSE:NOK)及其他厂商就曾经为争夺几十亿美元的专利费而斥诸法庭。芯片公司高通(NASDAQ:QCOM)无疑是移动时代的专利之王,占据着95%的LTE市场,专利授权成为公司的核心竞争力及护城河,也为公司带来丰厚的利润。近年来,在专利问题上,高通逐渐成为众矢之的,专利费的减少大幅影响营收增长,对此,公司不得不调整策略,业务进行多样化发展,以下作详细分析。

专利授权纠纷

在专利费的问题上,苹果和三星是最可能对抗高通的智能手机生产商。2015年,中国因反垄断对高通开出了9.75亿美元的罚单,并要求高通下调专利费费率。2016年,韩国手机商LG起诉高通收取过高专利费。2017年4月,因专利费收费过高,韩国法院判决高通向黑莓(NASDAQ:BBRY)支付8.14亿美元;当前,苹果当前起诉高通芯片专利费收费过高,拒绝继续支付专利费,两家持续掐架中,高通甚至请求美国国际贸易委员会禁止苹果使用英特尔芯片。之前苹果创始人对高通对手英特尔(NASDAQ:INTC)的芯片并不满意,但当前苹果部分机型也开始采用英特尔提供的芯片,比如2016年发布的iPhone 7。

对收益的影响

为应对潜在的法律诉讼,高通2012年对部门架构作了调整,旗下拥有核心的高通技术授权部门(QTL)负责专利授权,全资子公司高通CDA技术负责芯片业务、移动产品和服务以及开源研发。2016年QTL业务营收为76亿美元,税前利润高达65亿美元;业务营收组成如下图:

高通2017年第一季度营收仅增长4%,部分受益于发展中国家对芯片的强劲需求,但QTL部门营收大幅下滑42%至12亿美元使利润大幅缩水,原因是苹果拒绝支付专利费。不过,QTL专利授权仍然占营收的33%,占EBIT的85%,而QCT占EBIT的12%。按照当前形势,分析师预计未来高通营收将会下降,如下图:

业务转型及拓展

一贯的竞争优势受到削弱时,高通需要寻找其他的出路。

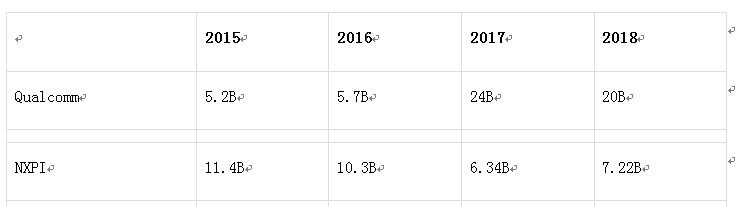

高通当前有意斥资470亿美元收购半导体大厂恩智浦半导体(NASDAQ:NXPI),当前已获台湾监管方面的许可。收购完成后,凭借在汽车、物联网、安全、RF射频、网络及移动市场的位置,恩智浦将会极大拓展高通的业务范围,减少公司对单一业务的依赖,预计上述市场2020年将产生1380亿美元的价值,合并后的新公司年营收将达300亿美元,并且即时获得盈利。

近日,高通和日本电子元器件厂商TDK组成合资公司,为公司带来移动设备和物联网应用的射频远端控制业务。此外,高通新推出的小型基站芯片正获得业界认可,可提升网速、覆盖范围及信号。阿尔卡特朗讯及三星都是小型基站技术研发的合作伙伴。同时,高通将会受益于3G/4G移动设备的持续增长需求,取得更多专利授权,其中新兴市场上中国增速超前,预计到2020年全球3G/4G网络连接数量将从当前的40亿增至68亿。

估值

从2015年专利纠纷开始,高通的企业价值倍数从8上升至9左右,当前为12.55,低于半导体行业均值13.38,芯片公司英特尔的企业价值倍数为6.91;毛利率为57.1%,接近半导体行业均值55.75%。自由现金流之前通常因手机厂商发布新机而获得增长,当前因失去iphone7订单而大受影响,不过2016年年底仍有68亿美元,足够用于股票回购;2017年第一季度派息每股0.57美元。

结语

关注高通与苹果专利纠纷的同时仍需要考虑公司的长久发展,随着高增长、业务广泛的恩智浦的加入,高通的未来仍然值得期待。

推荐文章

美股前瞻 | 特斯拉机器人将来袭!马斯克称产线或已就绪;算力“过剩”新信号?英伟达祭出AI工厂分成模式;OpenAI拟向美政府出让5%股份

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局