原创精选> 正文

美光:周期开启?

2017-08-04 14:00

技术面分析

从技术面看,公司股价已经进入下行通道,走势与上一轮周期趋势类似,如果周期趋势成立,则是漫漫下跌路开启,不过对于周期时候是个伪命题,现在市场是有争议的。

iShare 半导体ETF似乎也在构建双头顶:

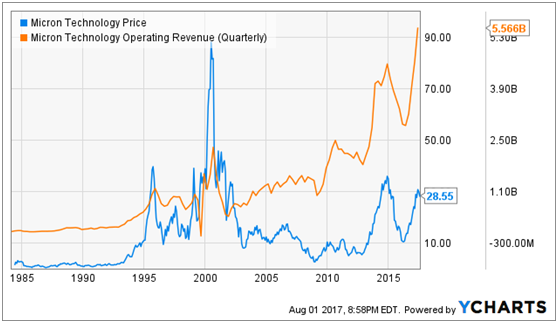

美光平时的日成交量大概是2885万股,但是7月31日有4000+万股换手,可以看出近期下跌的势头。下图分别是2001年暴涨之后公司股价与运营收入,股价和净利之间的关系,可以看出公司股价对基本面的变化反应较为缓慢。

基本面

根据16财年的数据,美光营收接近60%来自外销DRAM,33%来自NAND和3D Xpoint,4%左右来自NOR Flash,还有4%是为英特尔签署的长期协议价下的NAND和DRAM。

IC Insights今年4月份的预计2017年全球DRAM和NAND分别增长39%和25%,单价增长37%和22%,至2021年,DRAM和NAND Flash存储芯片年均复合增长率(CAGR)7.3%。未来物联网,人工智能等兴起,对于存储的需求是会大幅攀升的。

中国方面一直在大力度打造自己的存储芯片,3D NAND方面主要是长江存储,300mm 3D NAND FLASH 产线预计2017年底或者2018年初投入使用。长江存储的主要技术来自XMC,但据行业人士的分析,XMC的3D NAND 技术还不太可靠,国内存储要进入到全球先进存储技术玩家预计还需要一定的时间。

DRAM方面,主要是兆易创新下的合肥长鑫和福建晋华项目,分别预计2017年下半年动工,和2018年下半年量产,初期据说是32nm制程,可见追上国际先进制程也不是一时半刻的事。

存储方面最强大的大概就是韩国三星了, 据报道,三星电子将要投资26亿美元在韩国扩产DRAM产能,生产10nm DRAM,预计下半年量产。此外,3D NAND Flash良率上升,供应量也会有所增加。整体来看,DRAM和NAND Flash的供应应该比上半年有所缓和,但短期竞争格局不会有太大的改变。

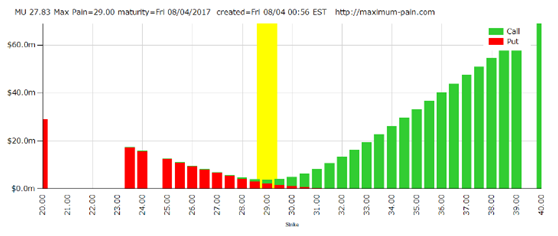

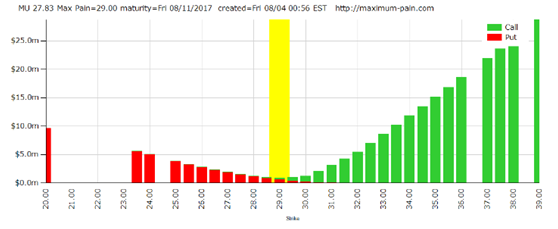

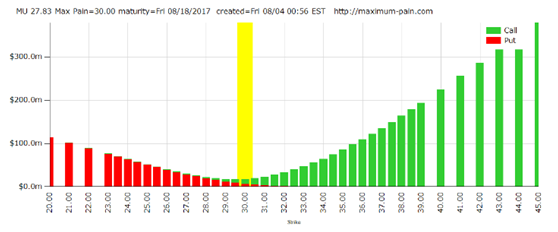

期权最大痛点

制约美光股价的一大因素就是期权,下面是9月将到期的期权未平仓合约量,可以看到9月的最痛点价位是29美元和30美元,如果真要收割期权,股价往上可能是很大的压制了。总体而言,股价短时间大幅上涨的可能性不大,对公司不很熟悉的投资者可以做好风险控制。

推荐文章

美股前瞻 | 特斯拉机器人将来袭!马斯克称产线或已就绪;算力“过剩”新信号?英伟达祭出AI工厂分成模式;OpenAI拟向美政府出让5%股份

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局