原创精选> 正文

安德玛:下滑之势不可逆

2017-08-03 15:00

无效的扩张策略

安德玛(NYSE:UA) (NYSE:UAA)的总裁兼CEO Kevin Plank在最近致投资者的信中提到,管理层依然全心致力于打造可持续的盈利增长模式,并为股东创造价值。但将他的这番话与安德玛近来的业绩表现相比,特别是公司在第一季度破天荒地出现了亏损,不难发现安德玛的实际发展与之背道而驰。

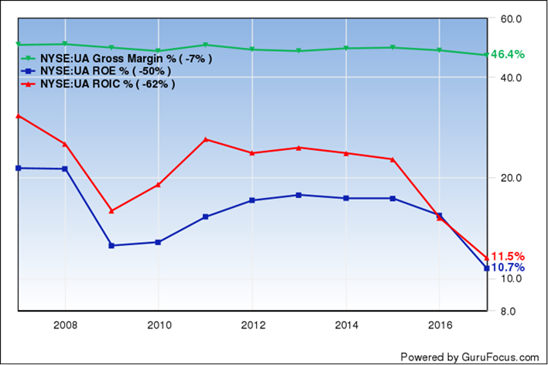

安德玛近年来一直在疯狂地进行扩张,但从下图可以看出,这些举动似乎并未能给公司带来可持续的利润增长。安德玛的毛利润率,它经常被用来衡量一家公司是否拥有持久的竞争优势和定价能力,在过去几年一直在小幅下滑。尽管当下毛利润率下滑幅度较小,但是公司的管理层在最近的年报中表示,预计未来该比率还将持续下滑。

与此同时,公司的投入资本回报率和净资产收益率也在以较高的速度下滑,这意味着安德玛并不能通过有效的资本配置为股东带来回报。

安德玛的盈利能力(图片来源:GuruFocus.com)

安德玛一直通过大量的资本投入来保持竞争力,同时进行扩张。仅在2015年,安德玛相继收购健康及营养追踪应用MyFitnessPal和运动数据追踪应用Endomondo,总金额高达5.6亿美元。自2013年以来,安德玛为了扩张其数字健身平台,总计投入7.1亿美元用于并购。而公司近年的资本支出一直超过经营活动带来的收入,这说明安德玛的这些并购成本是非常高的。尽管公司的营收中,Connected Fitness这部分带来的收入有着大幅提升,但是最终这块业务还是处于亏损状态,2016年这部分的主营亏损达3600万美元。

除了斥巨资投入到Connected Fitness,安德玛还在不断扩大在实体零售领域的存在感。今年3月,安德玛与科尔士百货达成协议,安德玛将在科尔士百货商场里销售服装,而值得一提的是,科尔士百货以打折力度大而闻名。由于美国的实体零售行业整体低迷,安德玛此时进军实体零售之举让人非常不解。

当下,其它零售商为了存活都在大举关闭实体店,而安德玛此时却看似要逆势而行。同时,安德玛与科尔士百货合作也会影响公司的形象,因为打折会让人联想到产品的质量低。

从长远来看,盈利较低的鞋类业务的增长及与科尔士百货的合作只会进一步压缩公司的利润率。由于鞋类业务的营收占比不断增长,再加上越来越多的产品降价销售,未来公司的盈利能力将大概率继续下滑,最终影响公司的净利润。除了盈利能力下滑之外,外部融资也是令人担忧的因素。安德玛一直在通过大举借债和发行股票融资进行业务扩张。

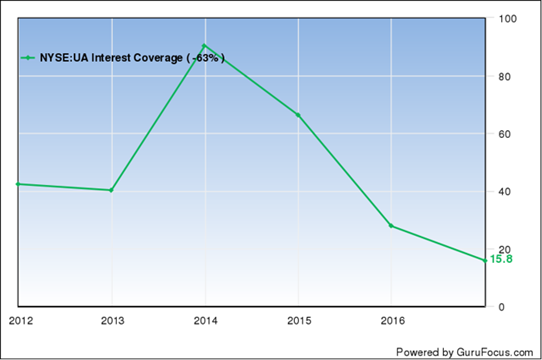

2013年以来,安德玛的债务暴涨430%,这导致公司的利息支出陡增。公司的利息覆盖率从三年前的90%下降至当前的15%。如果未来安德玛的债务继续上升,利息支出也会随之增加,这将进一步侵蚀公司的利润和财力。通过发行股票进行融资也会导致EPS增速放缓,这也将让投资者失望,导致股价进一步下跌。

安德玛的利息覆盖率(图片来源:GuruFocus.com)

从以上因素可以看出,安德玛一直在进行大量资本投入,但是公司并未有足够的盈利来支撑如此密集的投资。此外,即便公司的增速放缓,公司的管理层也看似无意回馈股东,因为安德玛并不支付股息,也不偿还债务或进行股票回购。

地理分布高度集中

另一个值得忧虑的因素就是公司的营收太过依赖单一的市场,2016年北美市场的总营收占比高达83%。由于安德玛出售的运动服装是消费者非必需品,美国一旦出现经济下行,这将对公司造成不利影响。如若发生经济衰退,公司的盈利必将大幅下降,股价大概率也会如此。

因为业务过于集中于北美市场,相比其竞争对手耐克,安德玛对美国的经济衰退更为敏感。耐克2016年北美市场的总营收占比仅为44%。就这点而言,安德玛本身就比耐克和其它在全球遍地开花的企业风险更高。

估值

虽然有以上种种利空因素,同时公司的股价近来大跌,但是相比耐克,安德玛的估值依然偏高。从两家公司的PEG(市盈率相对盈利增长比率)来看,安德玛当前的PEG为8,而耐克仅为2。

结论

投入资本回报率和净资产收益率不断下滑,再加上债台高筑,同时通过发行股票稀释股东权益,这似乎就是安德玛的现状。鉴于公司的盈利能力走低、业务的地理分布高度集中,加之估值偏高,笔者认为投资安德玛的风险远高于回报。

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局