原创精选> 正文

IBM:Q2业绩解读

2017-07-19 15:00

“蓝色巨人”IBM昨日盘后公布了截至6月30日的2017财年第二季度财报,营收仍然不及预期,拖累股价盘后下跌逾3%。以下具体分析公司Q2业绩:

营收仍然是痛点

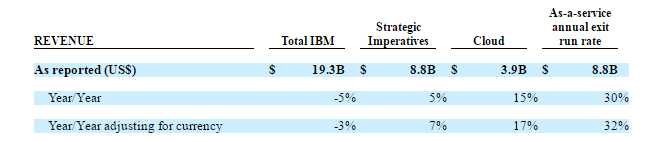

第二季度总营收为193亿美元,同比下降约5%,不计入汇率影响同比下降3%,相当于营收连续21个季度同比下滑,比分析师预期低1.5亿美元,创2015年Q4以来季度最大降幅。

按业务类型划分,“战略性必要事项”(Strategic Imperatives)营收为88亿美元,同比增长5%;云业务营收达39亿美元,同比增长15%,云即服务(As-a-service) 年化合同额(exit run rate)达88亿美元,同比增长30%,不过环比来看业务增速放缓,Q1云即服务年化合同额达86亿美元,相比去年Q1增长59%;

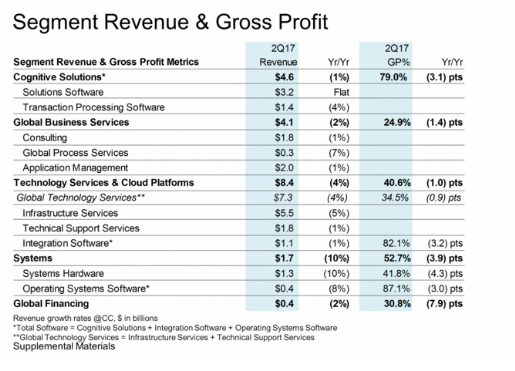

此外,按业务部门划分,则所有部门营收均同比下滑,部分受汇率变动的影响:

其他指标

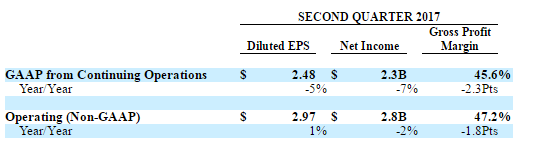

来自持续运营业务的净利润为23亿美元,同比下降5%。按非美国通用会计准则,则运营净利润达28亿美元,同比下降2%。

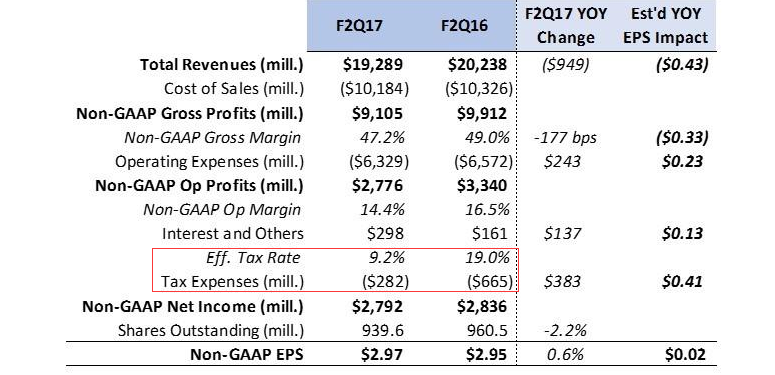

来自持续运营业务的每股摊薄收益为2.48美元,同比下降5%;按非美国通用会计准则,运营每股摊薄收益为2.97美元,同比增长1%,比分析师预期高出0.23美分,不过有分析指出每股收益超预期来自税率的大幅下调;除此以外,这一季度SG&A 和研发开支仅有63亿美元,同比减少4%,开支控制也有利于EPS超预期。

持续运营业务毛利率同比稍有下滑,如下图:

股息方面,Q2派发了14亿美元股息,回购了价值14亿美元的股票;截至2017年6月底,IBM当前股票回购项目中还剩24亿美元;

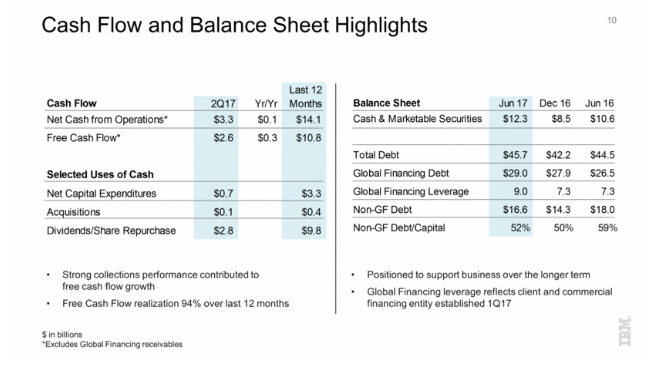

运营活动产生的现金净额为35亿美元,剔除全球融资部门应收账款后的现金净额为33亿美元;自由现金流为26亿美元;截至2017年第二季度末,IBM手头拥有现金123亿美元,总负债为457亿美元;

转型进行时

公司正逐步进行战略转型,努力扭转业绩连续下滑的颓势,重头戏战略性必要事项持续增长,过去一年内营收占总营收比例高达43%,未来有望保持增长势头。不过,Q2该业务增速(剔除汇率影响后)仅为7%,相比Q1的13%及上年同期的12%有所下滑。

全年展望

财报电话会上,公司管理层维持此前业绩预期,预计2017财年全年每股摊薄收益(按美国通用会计准则)至少为11.95美元;运营(按非美国通用会计准则)每股摊薄收益至少为13.80美元,其中不包括每股1.85美元的已收购无形资产摊销支出、其他并购相关支出及退休相关支出。

结语

蓝色巨人IBM的战略转型持续取得一定进展,但目前仍难以扭转整体营收下滑的趋势。重头戏战略性必要事项未来将继续保持增长,不过Q2增速有所下滑。公司在快速转型的同时,也一如既往通过股票回购及派息利好股东,有耐心的投资者可持续关注公司后续的业绩发展及长期表现。

文章来源:seeking alpha

推荐文章

华盛早报 | 美伊谈判开局不利!伊朗一度暂停对话,纳指期货应声跌超1%;1192亿美元!美股单周资金流入创历史新高

美伊和平谈判仍在继续:纳指期货大跌1%!特朗普再次发出威胁

港股周报 | 剑指万亿市值!智谱周内涨狂飙逾90%再创新高;建滔“双雄”周内再升逾40%;小红书计划年底前赴港上市

“AI 教父”痛批马斯克旗下xAI堪称失败,警示AI将迎巨大泡沫破裂!

一周财经日历 | 英伟达股东大会来袭!黄仁勋或再给利好;中科闻歌等9只新股招股中;美光、携程下周放榜

美股前瞻 | 特朗普:半导体产业需要回归美国本土;存储盘前狂飙!机构大幅上调内存价格预期

财报前瞻 | “炸裂”财报呼之欲出?美光Q3每股盈利料飙升1090%!华尔街纷纷祭出“逆天”目标价

美联储如期按兵不动,但鹰派明显!预期年底前将加息25个基点