原创精选> 正文

美光:服务器带来机遇

2017-07-17 15:00

- 美光科技(MU) 0

芯片公司美光科技(NASDAQ:MU)超过60%的营收仍然来自DRAM内存业务,其中PC内存的业务占比当前并非最高,如今服务器内存才是DRAM内存业务的最大组成部分,营收约占Q3整体营收的30%。此外,服务器内存业务增速快,利润高。

高盛评级

美光股价近期波动较大,说起股价,先说说高盛多次给予公司的评级:

1.2月28日将评级调整为“买入”,当时美光股价为23.4美元,目标价设为29美元,原因是预计盈利超过分析师一致预期。

2.5月7日将评级下调至“中性”,称之前的利好因素已实现。当时美光股价为28.2美元,12个月的目标价设置为30美元。

3.7月13日发布报告称预计DRAM和NAND内存需求很强劲,供给存在不足。当时美光股价为31.45美元,评级保持为“中性”,12个月目标价为36美元。

DRAM/NAND内存增长

高盛最近一次的报告称直至2018年,DRAM内存需求与供给将持续增长,且市场供应将比需求低1%,到2018年DRAM内存市场增速将减缓至20%。

此外,高盛同样看好NAND内存的增长前景。报告称受固态硬盘及手机内容的强劲增长,预计2017年下半年NAND内存将供不应求,2018年市场达到供需平衡。另外,3D NAND内存的进展有利于缓解供应不足的情况,不过具体如何还是未知。最后,高盛预计NAND内存市场将以41%的速度保持同比增长。

对美光而言,最大的驱动因子是服务器内存市场的爆发,市场对DRAM内存的消耗扩大。高盛预计每个服务器上DRAM内存存储容量将从2016年的130GB增至2017年的166GB,到2018年容量将增至196GB。

其他观点

根据全球市场研究公司TrendForce旗下研究部门DRAMeXchange的研究,服务器数量预计将在2017年下半年增长10%。

花旗银行7月11日发布报告称预计2017年服务器数量将由2016年的1300万增至1400万。此外,更重要的是,其对服务器内存存储量的预测比高盛更高,2016年及2017年将分别增至165GB和221GB。

综上所述,下半年服务器增长10%,同时服务器存储量同比增长34%。按花旗的预测,如果拿1GB内存来存储数据,那么2017年服务器存储量需要使用245.4亿个内存,约等于市场供应量的29%。加上服务器本身10%的增量,服务器内存的市场需求会相当大。

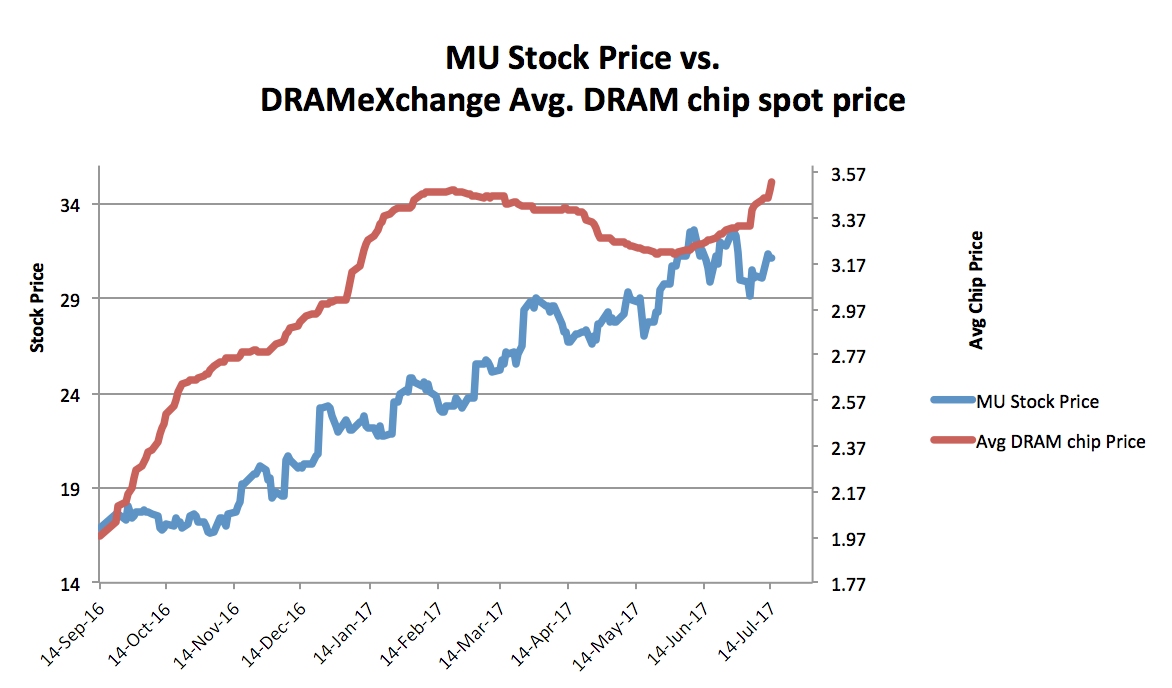

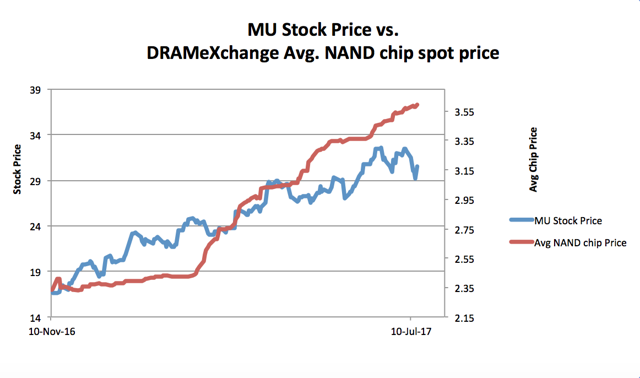

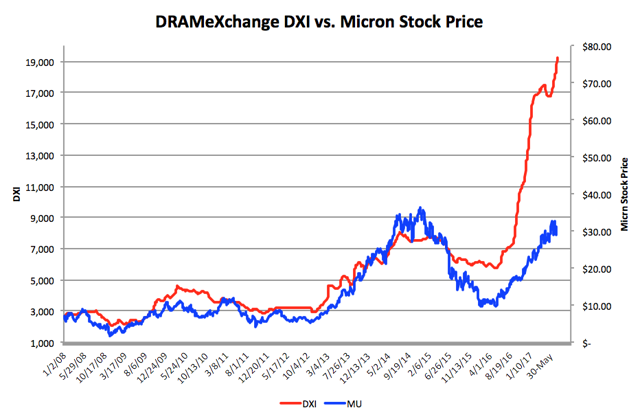

DRAM/NAND价格与股价走势图

以下是分别是DRAM/NAND内存的平均现货价格以及DRAMeXchange DXI指标与公司股价的走势图对比,数据来自DRAMeXchange。

结语

如上图,很多分析师和投资机构在看到市场开始出现走弱趋势后纷纷离场,当前来看,半导体内存芯片的上升期并没有结束。另外,美光重新调配资源来扩大除PC DRAM内存以外的其他业务是不容易的,服务器DRAM内存则是一个不错的发展方向。高性能、高溢价的服务器内存将成为美光利润最高的产品,未来的发展前景非常不错。

文章来源:seeking alpha

推荐文章

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

打新攻略 | 太疯狂了!16只新股“撞期”招股,物理AI、PCB等龙头扎堆上阵,如何部署资金搏中“大肉签”?

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

美股前瞻 | 美国6月“小非农”创3月来最低增幅!纳指期货盘前跌逾0.5%;美联储沃什今夜21点发布重要演讲;存储股走弱,闪迪跌超4%

华盛早报 | 芯片股涨疯了!纳指深夜再度飙涨1.5%;SK海力士启动美股IPO,股票代码“SKHY”

股价翻倍上涨,美光、英特尔和AMD第二季度市值合计增加约2万亿美元

美股前瞻 | 纳指八成多头被套!花旗称抛压远未结束;海力士已提交在纳斯达克上市申请;金价料创08年来最大月跌幅

“铲子股中的铲子股”行情爆了!半导体设备股正进入超级周期?一文读懂该如何布局