原创精选> 正文

Facebook:现在买入的9点理由

2017-07-03 14:00

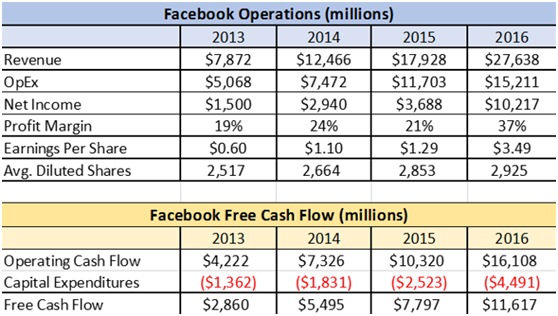

业绩快速增长

公司目前正在处于快速发展的阶段,去年公司收入就增长了54%,而且利润率提高了70%以上,公司开始将庞大的销售转化为公司强劲的利润和自由现金流。

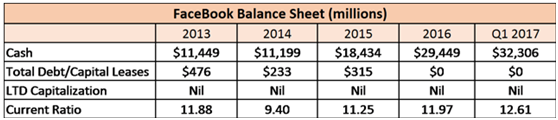

公司虎视眈眈

目前,公司不发放股息,也没有股票回购计划,因此,公司所有的自由现金流将会停放在资产负债表上,而公司没有没有任何债务,这将为公司外延扩张提供良好的条件,这笔巨额款项将会用来收购像Instagram和WhatsApp这样的竞争对手。

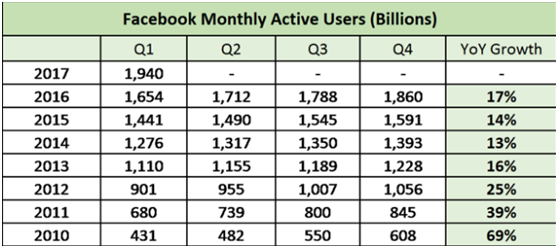

用户快速增长

公司相比于其他互联网公司,最关键的要点在于,公司月活用户的增长。从2013年月活用户增长速度放缓后,2015年后重新开始加快,去年的增长速度又达到了17%,超过了前三年的增长速度。

广阔的增长空间

目前,公司已经宣布有超过20亿的活跃用户,但是全球总人口达75亿,公司用户还只占到27%左右。渗透率方面,美国和加拿大大约为65%,欧洲是47%,世界其他地区为20%,根据公司2016年报告,印度和巴西将成为公司今年的重点突破市场。

品牌力量

根据福布斯报道,Facebook的品牌价值排名世界第四位,这就是公司的影响力,这就是为什么用户会重新增加,这就是为什么Facebook成为了世界上最大的广告主之一。

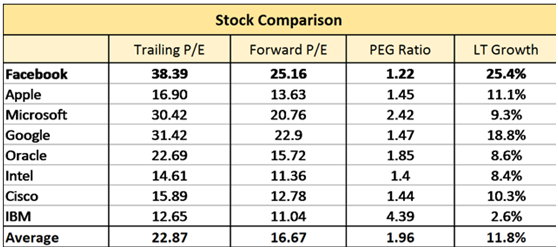

诱人的PEG

PEG指标是用公司的市盈率除以公司的盈利增长速度,是在PE(市盈率)估值的基础上发展起来的,弥补了PE对企业动态成长性估计的不足,PEG较低低说明公司市盈率较低,同时它们的增长速度又是比较高。

通过下图可以看出,公司增长率排名第一,但是公司的PEG比例却是低于平均水平,虽然表中没有列出的亚马逊增长率和Facebook想接近,但是其PEG已经超过5倍为5.34倍,因而没有列出。

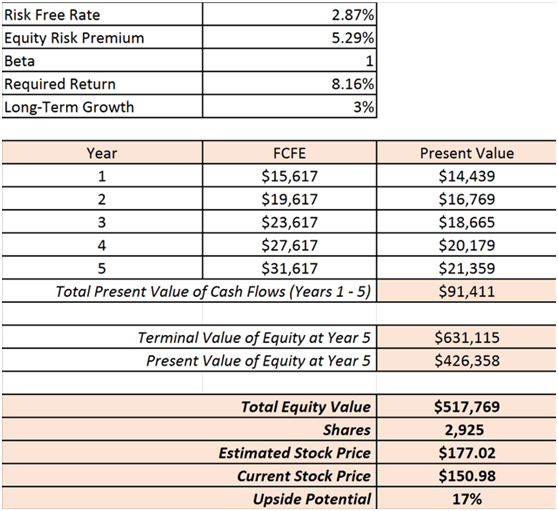

DCFE模型分析增长潜力

公司手握大量现金,以及公司最低的PEG和强力的增长速度之间的反差,运用DCFE模型进行估算显示,公司股票仍有17%的上涨空间。当然,估值模型的运用因人而异,投资者可以作为参考。

华尔街看涨

根据MarketWatch统计,43位分析师中有36位给予“买入”评级,平均目标价我171.11美元,鉴于目前150.98的价位,依然有13%的上涨空间。

潜力巨大

巨额的现金,让公司未来的发展充满了想象力。首先,公司已经开始进入内容制作领域,开始进行娱乐化战略,其竞争对手为亚马逊和奈飞;其次,拥有20亿用户的个人行为数据使公司可以轻松启动自己的电子商务平台或者与大数据分析公司合作;最后,公司可以继续进行收购,增强自己的竞争力,扩大影响力。

结论

Facebook在过去的几年里快速地增长,不仅仅是在业绩上,而且是在盈利质量和现金流方面。得益于庞大的用户群体和国际增长空间,鉴于公司低于行业平均水平的估值,以及科技股票的回调,目前适当介入公司股票,大概率有利可图。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?