原创精选> 正文

耐克:Q4财报解读

2017-06-30 17:00

- 耐克(NKE) 0

耐克(NASDAQ:NKE)周四盘后发布了2017财年Q4财报,业绩好于预期,随后盘后股价上涨3%。其实,过去多年间,公司在营收和利润上的表现都很不错,见下图营收、净利润及摊薄每股收益变动:

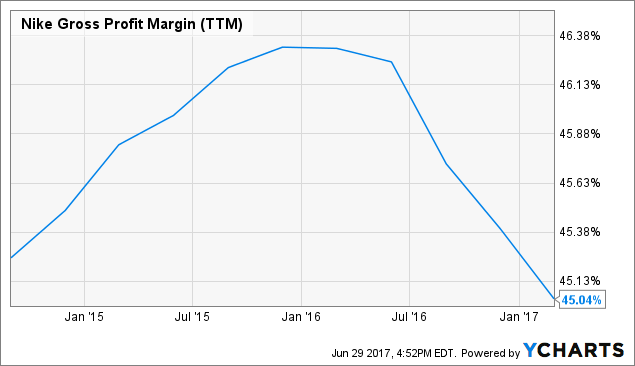

过去十年间,耐克营收翻倍,净利润增长140%,摊薄每股收益甚至大增190%,相当于年均增长11.2%。营收增长一是来自美国本土市场的增长,二是国外市场得到拓展,主要是像中国这样中产阶级群体快速增长的市场。Q4业绩也能说明这点,单季营收为86.8亿美元,其中大中华地区及新兴市场的增速最快,营收分别增长11%和21%。正因为在上述市场增长较快,经调整汇率影响后营收才能整体同比增长7%。要知道,美国市场增长平缓,其中汇率下行2%,所以按GAAP标准算营收同比增长仅5%。每股收益上,Q4每股收益同比大增22%,营收增长是一方面的原因,不过公司的毛利率却持续下降,如下图:

数据来源:YCharts

从一年半之前开始,耐克的毛利率持续下降,Q4公司毛利率同比下降1.8%至44.1%,公司将下降原因归结于汇率影响,但生产成本提高也是一个因素。毛利率下降对利润增长并不利;

此外,因销售及一般管理开支(SG&A)有所下降,耐克Q4的运营收入同比增长9%,不过值得注意的是,SG&A下降是因为上一年一次性项目的减少,上一年公司在奥运会及2016欧洲足球联赛上的广告投入较多。

净利润方面,Q4净利润同比增长19%,原因在于税率同比大降至14%以下,这样的低税率是不可持续的,即便特朗普税改成功税率也不止这么低。按往年的税率21%计算的话,Q4净利润将为9.22亿美元,相比去年同期仍增长9%。

综合来看,耐克这一季度的业绩大体上表现不错,不过对于净利润如此高的增速,投资者不用太过意外,因为这主要来源于低税率的影响,未来这样的高增速不可持续。

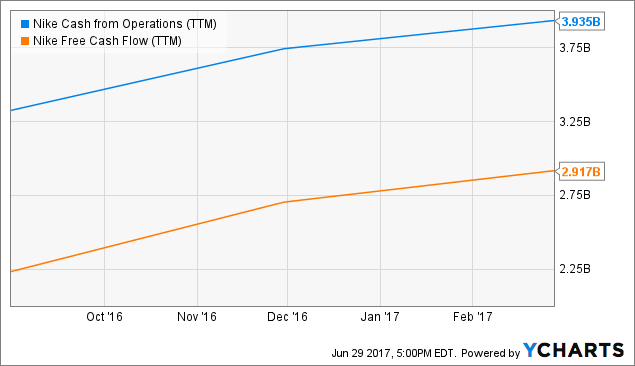

从上图经营业务现金流和自由现金流数据来看,耐克的经营业务现金流相对较高,而且现金需求并没有那么高,公司每年将大约四分之一的经营业务现金流用于资本开支,余下约30亿美元的自由现金流用作其他用途。过去耐克会将其中最大一部分资金用于股票回购,Q4也不例外,耐克将8.2亿美元用于回购股票。

数据来源:YCharts

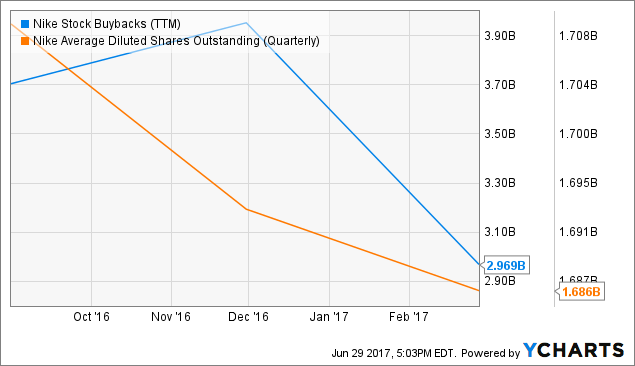

上一年度耐克共计将30亿美元用于回购股票,使公司股票数下降4400万股,相当于平均收购价为68美元,远高于公司股价52周高点60美元。不过,回购股份的同时,耐克也以股权激励的方式向员工及管理层发行新股,抵消部分因股票回购导致的股票减少。如果不这样发行新股的话,30亿美元的回购则会使股票数减少6000万股,可以看出公司在股票回购方面力度还不错,股票回购同比提振每股收益3%,如果未来继续保持,将会对每股收益有长期的提振。

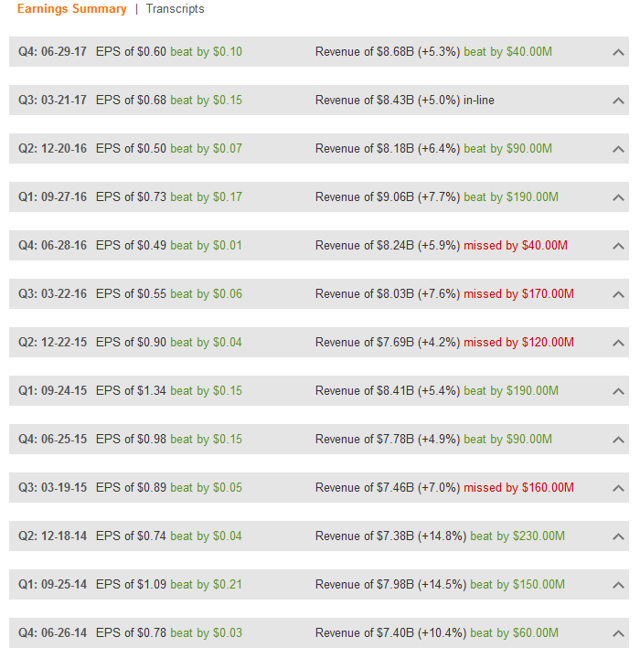

公司的远期市盈率为19,对于耐克这样一家强劲增长的企业来说估值还不错,考虑到分析师常常低估耐克的盈利能力,公司的实际市盈率可能更低:

从上图数据看,公司在营收和每股收益上一直超预期,无一例外,因此给出的远期市盈率很可能过于保守,还可以更低。

利好与利空

总的来说,从Q4业绩来看,耐克的利好体现在营收的强劲增长(尤其是大中华等地区增速快)、运营利润率上升,同时公司持续通过股票回购回馈股东,就增速而言估值较低,最后营收和每股收益持续超预期;利空方面,公司毛利率持续下降,且Q4净利润的高增速未来将难以持续。

结语

耐克是一家高速成长的公司,Q4业绩整体表现不错,不过要撇开一次性项目(比如税率下降)对业绩的影响。股票回购力度不错,估值也不算高,尽管股价从几天前的低点50美元有所回升,在当前的股价水平,耐克也具有吸引力。

文章来源:seeking alpha

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?