原创精选> 正文

美光:业绩依然强劲

2017-06-30 15:00

- 美光科技(MU) 0

业绩数据

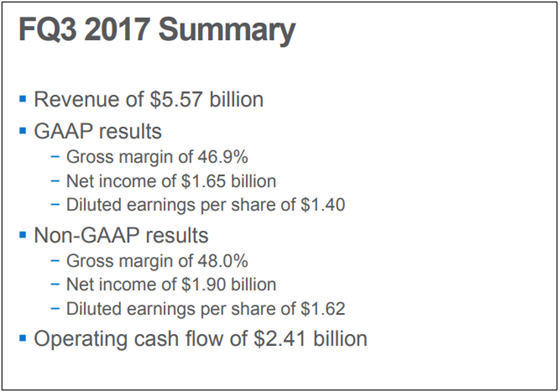

截止于6月1日的第三财季:营收55.7亿美元,同比上涨92%,环比上涨20%,处于公司此前业绩指引的上限,高于分析师预期的54.1亿美元,创历史新高。

非美国通用会计准则下:

毛利率48%,环比上升9.5个百分点;

归属净利19亿美元,环比增长90%;

每股盈利1.62美元,环比增长78%,高于分析师预期的1.51美元;

经营现金净流入49.5亿美元。

截止今年6月1日,公司现金及现金等价物总计49亿美元,长期负债100亿美元,环比下降约10亿美元。

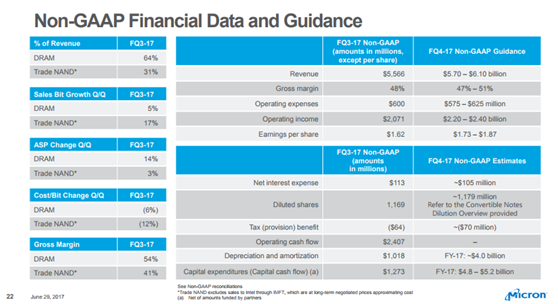

三财季营收增长的主要原因有两个:DRAM涨价14%,NAND销量增长17%;毛利大幅提升归功于存储器涨价和前期成本削减计划。

从业绩数据看,市场担心存储器涨价见顶是多虑了,毕竟,算上本财季,涨价上涨周期才持续了一年,而上一次周期约持续了九个月,管理层也认为行业景气周期能持续到今年年底。

公司对下个季度的业绩也很乐观,营收57亿-61亿,相当于环比增加2%-9%,毛利率47%-51%,仍然处于高位;运营开支基本维持当前水平,每股盈利1.73-1.87美元,从指引看,今年二季度应该是一个高峰,三季度的指引虽然增速放缓,但无论是营收还是毛利都还处于较高水平。

产品和业务

DRAM业务占到总营收的64%,下游PC略有下降,服务器市场存储占比上升5个百分点至30%,移动存储和其他专用存储变化不大;NAND业务占总营收的31%。

各个BU的具体情况(Non-GAAP下):

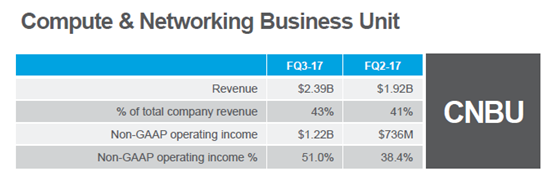

计算与网络业务:营收24亿美元,环比增长24%,占总营收43%; 运营利润率51%,环比上升2个百分点;主机和显卡驱动显存营收有了双位数增长。

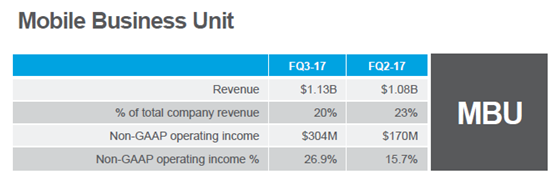

移动业务:营收11.3亿美元,环比增长4%,占比总营收的20%,运营利润率26%,环比上升11个百分点,营收增长主要受益于涨价,利润率提升反映新制程的贡献,此外,预计下半年受苹果新手机需求拉升将很强劲。

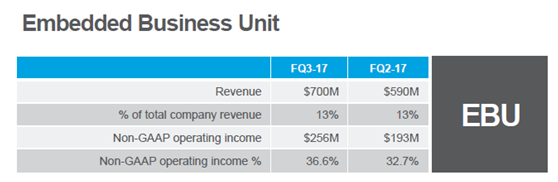

嵌入式业务:营收7亿美元,环比增长19%,占总营收的13%,运营利润率37%,环比上升4个百分点;主要受益于DRAM涨价,工业用DRAM和应用于自动驾驶的eMMC NAND出货创纪录。

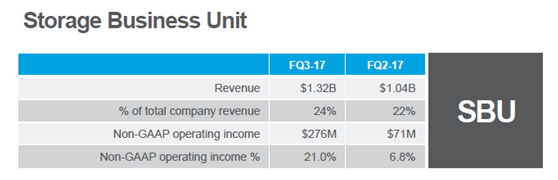

存储业务:营收13.2亿美元,环比增长26%,占总营收24%,运营利润率21%,环比上升14个百分点,SSD增长强劲,特别是来自云服务客户的需求强劲。

总的说来,美光业绩依然强劲,不知道股价在这个科技股整体受挫的大环境下会不会有所表现。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?