原创精选> 正文

AMD:高盛的重申卖出逻辑对吗?

2017-06-16 15:00

跟随科技股的跌势,公司股价最近几连跌,接近高点下跌了约13%。

高盛重申沽出

近期,高盛重申AMD卖出评级,目标价10.6美元。高盛分析师Toshiya Hari的主要理由是,由于挖矿导致的股价上涨不可以持续,他在给投资者的建议中写道:“在多家媒体报道GPU因挖矿需求卖断货后,AMD的股价上涨了近13%,根据我们的了解,RX570和RX580在很多零售网站,包括NewEgg 和Microcenter确实是卖光了,尽管这个信息对公司基本面短期有提升作用,但是我们并不认为这是提升EPS的一个可持续因素。”

Thoshiya Hari主要的理由是13年那波比特币上涨与显卡出货量,单位售价,以及市占率都没有什么关系。(注:Toshiya Hari相关内容来自CNBC报道)

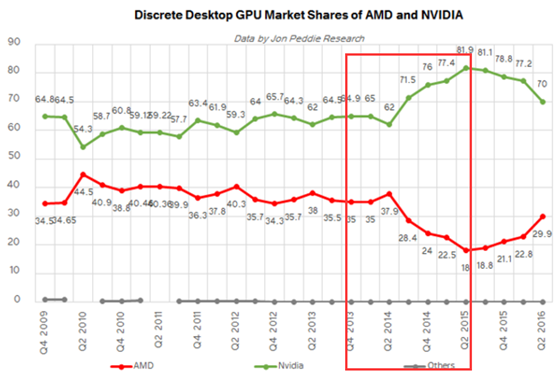

1)从2013年Q2到Q4期间,比特币价格从98美元暴涨至758美元,而2013Q GPU的出货量同比仅增加了4%。但是,到2014年Q4,比特币的价格又跌到了320美元,但GPU出货量也只是从6100万下降到5000万。

2)从2013 Q2到2015 Q2的比特币疯涨期间,AMD的显卡单位售价从37美元下降到了25美元。

3)2013 Q2到2015 Q2期间,AMD的桌面版显卡市场份额从38%下滑到了18%。

该分析师同时推荐了英伟达公司的买入。

竞争格局

在上一波比特币上涨期间,AMD的产品竞争力太差,市场份额被英伟达大大侵蚀,因此公司不得不采取降低价格的方式保持市场,因此单位售价也很低。那么会不会是上一波数字货币的红利被英伟达拿了呢?通过数据我们看到,上一次比特币上涨期间AMD的市场份额不断被英伟达蚕食。

(来源:seeking alpha)

猜测上一波AMD产品太弱,市场份额下滑,因此正如高盛所言比特币上涨与AMD没有半毛钱关系,但是如果当时与英伟达有关系,而现在AMD的产品竞争力提高,那AMD这次就可以受益了。

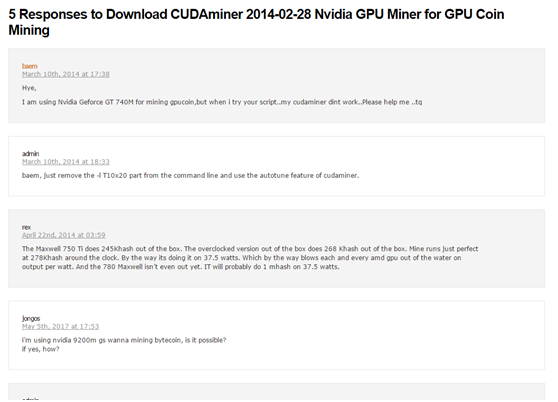

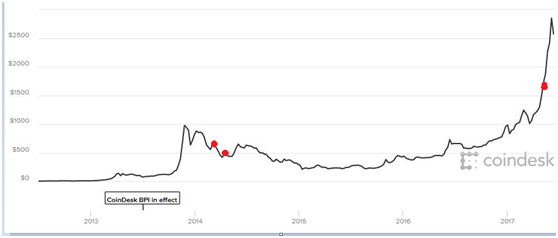

特别有意思的一点,九叔正好在谷歌上搜到一篇关于发布于2014年的英伟达GPU用来挖矿的技术文档,底下的仅有5条评论有三条是发布后的几个月内,之后就是今年5月,这几个时间正好对应比特币的上涨。

标记在比特币历史价格曲线上的位置:

可见这个猜测并不是没有道理,有兴趣的读者可以讨论一下。

AMD的问题是什么?

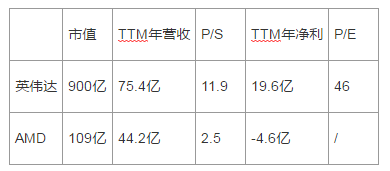

AMD市销率2.5x,远低于英伟达的10x以上,或者说英伟达远高于行业平均。两者营收规模差两倍左右,但盈利就差得远了,所以AMD最大的问题就是盈利,如何将营收转化为利润。

lazyload

(数据来源:morning star,下同,都取的TTM数据)

Lisa对AMD长期毛利的期望是36%-40%,我们可以这样假设,在目前的TTM营收基础上,乐观按毛利40%算,其他运营开支,税率等都按英伟达的水平算,也就是33%(实际上AMD其他开支费用占比也差不多是这个水平,TTM的数据是34%),净利能有7%,也就是3亿美元,对应目前市值PE 33倍,这个市盈率好像也不算高。不过这里的关键是假设了目前AMD的毛利率为40%,而实际是24%。对这两个数字之间的可实现程度的判断大概决定了投资者是否买入。

也正是营收转盈利这个不确定性导致了目前AMD的股价上下跳动太大,具体如何衡量,投资者可以自己判断,本文仅提供一个讨论思路。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?