原创精选> 正文

亚马逊:利润比你想象的要多

2017-06-13 16:00

亚马逊(NASDAQ:AMZN)成立于1995年,公司前20年业绩不佳,处于亏损状态,因此一直不被市场看好。2012年公司净亏损3900万美元,某些评论家因此称亚马逊是一家为客户尽心服务的“慈善机构”。当然,公司CEO杰夫·贝佐斯回应称这些评论家的目光过于短浅。在2013年的年度致股东信中,贝佐斯称公司当前在Prime会员、AWS云服务、电子阅读器Kindle、电子媒体及提升客户体验上的大力投资尽管看起来对客户过于“慷慨”,并且行为不被一些股东所理解,但这些投资未来将会产生对应的回报。他看重长线思维的重要性,认为长期来看,提升用户体验能取得用户信赖,进而能改善业绩,因此符合用户及股东的利益。

正因为具有远见,亚马逊才能够持续取得成功。为何看好亚马逊,主要原因有两个,一是公司在线上零售、第三方卖家市场及云计算市场上还有巨大的拓展空间;二是公司的业务规模被低估了,详情如下:

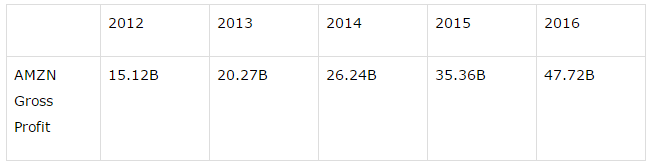

毛利润比净利润更能说明亚马逊的价值

首先,拿市盈率来评估亚马逊并不合适,贝佐斯曾再三说明,公司的业务重点并非提升每股收益指标,而是重点开发资产价值。这也能解释为何亚马逊会将大多数现金用来发展AWS云服务及其他业务,向客户提供最廉价的商品的同时还极力改善用户体验。重点是亚马逊过去并不在乎利润的多少,真正在乎的是如何分配资源来挖据新业务和实现增长。

与其提升每股收益,亚马逊选择了业务增长。因此公司业务实现了飞速增长,毛利润突飞猛进,这一策略相当不错。此处说明一下,毛利润等于营收减已售商品成本,并不包括市场营销开支等运营成本。

过去几年内佣金的快速增长给公司带来大量现金,这也是亚马逊毛利润如此之高的重要原因之一,如下图:

根据估计,亚马逊其实有能力将毛利润的25%至40%转至利润,但那样并不明智,最好的方法是将资金更多用于提升潜力业务、继续进行业务布局和回馈客户。

回馈客户还是取悦华尔街?

其实,亚马逊的销售数据容易误导人,并不能体现公司真正的增速。上文称公司过去几年内佣金暴涨,具体指的是亚马逊第三方卖家支付的佣金及AWS云服务的佣金。另外,亚马逊并没有给出平台总成交额,Piper Jaffrey预计亚马逊2016年的总成交额约为2500亿美元。很少有人能真正理解其中的重要性,但电商Channel Advisor的团队却很明白,“我们相信,亚马逊披露的营收实际上低估了亚马逊的经济规模(总成交量)的一半,公司的业务规模实际更大。理由在于亚马逊仅披露了第三方卖家的佣金收入(预计占成交量的10%),而不是像我们一样披露实际的总成交量。”

lazyload

如何对亚马逊估值?

如上文,拿市盈率对亚马逊估值不合适。毛利润则是一个不错的估值指标,四年前亚马逊市值与毛利润之比为7.5,而2017年6月12日当股价升至965美元时,这一比例仍然保持不变。换句话说,考虑到亚马逊的业务规模,股价其实并不贵。7.5倍的比例还低估了亚马逊的价值,因为四年间公司的护城河慢慢扩大,零售业务及云服务都取得一定优势。此外,公司国际市场业务的增长可观,四年前,亚马逊在印度的业务规模几乎可以忽略,而当前其在印度的市场潜力高达1000亿美元。

小结:资产VS利润

总的来说,对亚马逊这家公司而言,我们应该更关注公司的资产价值,而非每股收益。对资产估值的方法很多,市盈率只是其中的一种,从市盈率来看亚马逊估值过高。不过,亚马逊并不是一家传统的公司,仅通过市盈率来对其估值是不明智的,重要的是亚马逊懂得如何增长,公司十分关注用户增长和体验,并且公司已成为一家高度创新的企业,云计算业务表现强劲。相比财务数据,产品、价值组成才是关键因素。因此,投资者可长期看好亚马逊的发展。

文章来源:seeking alpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?