原创精选> 正文

MK值得买入吗?

2017-06-09 17:00

业务简介

迈克高仕(NYSE: KORS,以下简称MK)是一家从事服装、配件设计和销售的公司。2017财年第四季度,公司可比销售额同比大跌14.1%。公司最近收回了大中华地区代理权,同时新开48家门店,使得MK净零售额同比增加0.5%。不过很明显,新开48家门店再加上全球范围内收回111家门店的代理权对公司营收的提振作用只是暂时的,不具有持续性。

通常认为大部分服装零售商营收下降的原因是客流量以及消费者的可支配收入减少,但笔者认为这是宏观经济因素对女性服装品牌的销售产生了不良影响。随着女性拥有更好的工作和更高收入,她们的自信和自尊更足,对物质(其中包括服装)的需求减少。

商场客流量减少,再加上服装零售商对消费者的吸引力下降,因此当前服装零售商普遍面临困境。不过根据投资大师约翰邓普顿的名言,作为投资者,要在别人看到问题的股票中看到机会。MK过去5年营收的年复合增长率为28%,很明显公司营收不太可能突然大增,但公司当前股价仅为35.09美元,相较公司的营收增长情况,公司仍然是被低估的。

财务状况

来源:晨星

从上图可知,MK在过去五年中营收增长了两倍多。公司一直有较高的资本回报率。不过市场对此并没有什么反应,还对公司未来表现出担忧。MK预计2018财年的每股收益将在3.57美元至3.67美元之间。

来源:MK年报

MK股价被低估也许是因为市场对MK可比销售额的下滑心存忧虑。

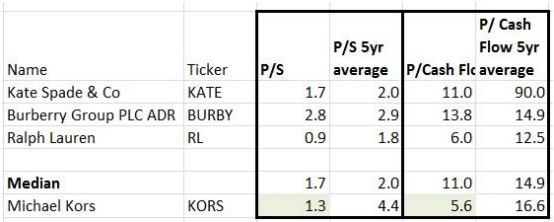

公司估值

来源:各公司官网

如上图所示,从市销率和市现率来看,MK的估值都低于其它同行,但MK过去五年的平均估值却高于同行。这说明过去五年中,投资者更看好MK的增长能力,但当前投资者却对MK心存担忧。可以看出MK有一定的安全边际,未来两年也许会实现不错的增长。

投资风险

投资MK的主要风险在于其它各品牌纷纷提供更大折扣的产品,而MK绝不会这样做,消费者可能因此选择别的品牌。这对MK来说是很有风险的,因为MK品牌忠诚度不高,而公司竞争对手的门店通常就在MK门店附近,消费者很可能转向购买折扣更多的其它品牌。

MK的财务状况也是一个风险。截至2016财年末,MK的财务状况良好,公司约持有7亿美元净现金,但2017财年末公司持有的净现金仅为9400万美元,比上一财年同比下滑太多,投资者应该引起注意。

结语

综上所述,MK是一只值得关注的股票,但投资者也应小心谨慎,注意规避投资风险。

文章来源:seekingalpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?