原创精选> 正文

贝宝涨势不可阻挡

2017-06-06 17:00

贝宝(NASDAQ: PYPL)是2017年涨幅不错的公司之一,尽管有人认为贝宝的上涨快到头了,但仔细了解该公司以及行业状况就会发现事实并非如此。

估值与展望

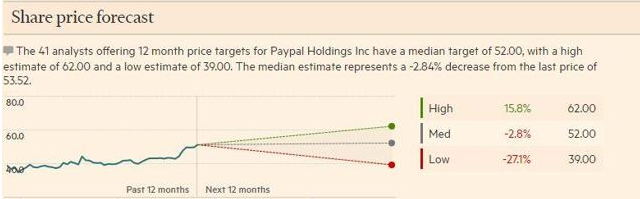

接下来讲讲贝宝当前估值和公司未来展望。贝宝股价近日创下53.52美元的历史新高,并且多位分析师给予公司股票买入评级。

公司预计按照当前的即期汇率计算,营收将增长15%至17%,处于125.2亿美元至127.2亿美元之间。以GAAP为准,摊薄每股收益将为1.28美元至1.33美元,以非GAAP为准,摊薄每股收益将为1.74美元至1.79美元。

不过贝宝和分析师的预期都较为保守。有强劲的数据表明,公司的移动支付业务营收能实现更为强劲的增长,贝宝正进一步与谷歌(NASDAQ: GOOG)和Facebook(NASDAQ: FB)展开合作,而分析师似乎并没有将这点利好因素考虑在内。

上涨原因

尽管贝宝在移动支付领域遭到来自苹果(NASDAQ: AAPL)和三星(OTC: SSNLF)的竞争,但移动支付仍然是公司目前业绩增长的来源。虽然苹果和三星的客户比贝宝多得多,但这两家公司都未能在移动支付领域占据大量市场份额,而贝宝却在该领域拥有巨大的市场份额,今年一季度贝宝的移动支付同比大增51%。

此次大增的原因有二:一是小额移动支付平台Venmo广泛渗透到千禧一代的生活中,推出的一键支付功能提升了用户体验,将设备与已有账户绑定之后,用户不需要输入账号及密码就能进行快捷支付。

第二个原因是贝宝在扩大现有客户数量的同时进行了多次并购,而且公司还在持续创新,贝宝的表现似乎远超苹果三星等公司。

这是贝宝今年以来股价大涨35%并且还将持续上涨的原因,贝宝股价不光会达到分析师的一致目标价52美元,而且还可能涨到当前预计的最高价62美元。

竞争也是一件好事。似乎除了Sofort,没有别的公司能妨碍贝宝的增长。从Built With Pty公司的数据看来,2017年更是如此。

增长来源

贝宝未来的增长将来自哪里呢?从合作和创新的角度来看,贝宝有以下三点让人相信公司将会继续有不俗的表现。

首先是贝宝与谷歌的合作。今年4月18日,贝宝与谷歌共同宣布贝宝用户将能把贝宝账号与安卓支付的账号相关联,这会增加用户在实体店使用移动支付进行消费的概率。

实体交易注定会被淘汰,因此这看起来并不重要,但尽管如此,仍然有一大部分顾客偏向于实体交易。

第二是贝宝与Facebook合作关系的迅速发展。贝宝几乎与Facebook的每个平台上都有合作,但最让人感兴趣的是2016年10月贝宝与Messenger以及Instagram的整合。

与Instagram整合后,一涉及到支付,贝宝处于最突出的位置。关于这点的第一次测试是在2013年,随着Instagram及其营收的增长,贝宝也一直从中获益,并且未来还会继续如此。

贝宝与Messenger整合的效果还不清楚。发消息变得很普遍,但在发消息的时候有支付举动却并不普遍,除了中国的微信。

在贝宝的主要市场美国、德国和英国,通过发信息进行交易被认为具有风险,但这种方式可能会使交易量大增。

第三点是贝宝有能力实现创新来支撑公司业绩的持续增长。数字货币当前十分流行,它成为主流也只是时间问题。

虽然2014年贝宝曾暗示要整合比特币,之后还提交了一项接受数字货币的设备的专利申请,但贝宝在数字货币方面还处于探索阶段。

结语

综上所述,笔者看好贝宝。

文章来源:seekingalpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?