原创精选> 正文

美国股票和房地产,哪一个泡沫更大?

2017-06-02 15:00

杰里米·格兰桑(Jeremy Grantham)是波士顿投资公司Grantham Mayo Van Otterloo(GMO)的主席兼首席投资顾问,GMO管理资金规模达到1070亿美元,GMO公司声誉很高,该公司在预期宏观形势和把握市场时机方面有着卓越的纪录。它曾正确预言了1989年的日本大衰退。2000年网络泡沫高峰时,GMO曾向投资者发出过警告。

GMO研究了40个泡沫破灭的案例,发现在每个案例中,资产价格都偏离均值两个标准差,基于其研究,他们也将泡沫定义为“两个标准差事件”。

在近期一个华尔街日报的采访中,Jeremy Grantham描述目前的情况与过往的2个标准差事件“略有不同”,他的推理是什么呢? 缺乏狂热。

现在也不是没有一点狂热迹象,目前,投资者权益资产配置比例为67.5%,这与股市估值偏离2个标准差时70%的配置比例接近。

世界大型企业联合会(The Conference Board)的2月消费者信心调查创15年新高(114.8)。同时,恐慌指数则处于历史低位。

房地产

咨询机构Gallup发现,连续4年,投资者更加钟情房地产市场市场,而不是其他长期投资产品,比如黄金,债券,股权。更多的人谈论他们的不动产净值,而不是401k账户。

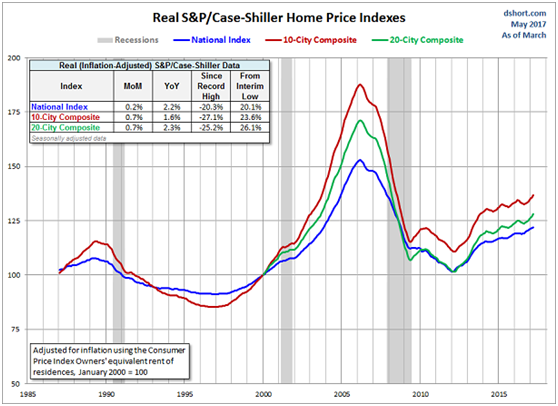

所以,如果狂热是投机泡沫的一个关键因素,那现在的房地产市场是一场泡沫了。然而并不是这样。下面是经通货膨胀调整后的S&P/Case Shiller 房价指数,2006年左右,房地产市场失控,正是08年金融危机前夕。

另外一个方式是比较名义房价和名义中产阶级收入。2001年到2006年之间,这个比率是2.4,峰值时是4,目前名义房价指数为186.95,中产家庭收入59361美元,比率是3.1。从比率看房地产被高估,但是,价格仍然远低于06年的水平。

股票市场

如今股票市场对FB,亚马逊,奈飞,谷歌这类股票的表现明显很狂热,无数人相信它们会不断上涨,

毫无疑问,相比房地产,股市显然更让人担心。罗素2000指数中接近三分之一的公司在过去一年业绩亏损,同时即使是盈利的大公司,也有各种瑕疵。今年一季度标普500指数的GAAP EPS为每股100.4美元,标普500指数目前为2420点。而3年前的这个时候标普500的GAAP EPS为每股100.85美元,指数在1960点。

也就是说,过去3年,标普500上涨了23.5%,PE从19.4倍上升到24.5倍,这还不是狂热吗?2014年10年期利率差不多是2.5%,目前是2.25%左右,显然不是利率的刺激。

另外,公司债务也是一个值得关注的问题。目前公司债占GDP的比重在45%以上,而同时利息支付能力却在减弱。

甚至美联储成员都看到了股市的危机,近期的会议纪要也有股价相对而言比较高的表述。任何资产价格的增长都不能偏离GDP增长太远,这是不可持续的。

也许投资者现在能做的就是多储备一点现金,可能等待有些痛苦,但总有一天会看到是值得的。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?