原创精选> 正文

AMD与英伟达的双击策略

2017-05-31 13:00

- 英伟达(NVDA) 0

- 美国超微公司(AMD) 0

编著注:本文作者Kwan-Chen Ma,华盛学院九叔编译。目前距离两家公司发布一季报大约已经过了1个月时间,市面上的消息已经消化得差不多了,本文主要根据盈利水平和营收增长对公司股价做估值对比,阐述可利用的交易策略。

基本面对比

AMD依靠锐龙和Vega打入高端市场,预计在桌面市场公司将收获11.5%-12%的市场份额,笔记本市场9.5%-10%,服务器市场1.1%-1.3%。未来几年公司数据中心业务市场份额占比可能将低于10%。公司半定制业务营收未来5年年复合增长能达到15%-18%,毛利水平35%-38%。

硬件升级的周期一般为4年,但英伟达每1.5-2年就会更新架构,大多数中低端用户都会选择更新,这大概意味着250-280万出货量,游戏营收18年可能增长6%-7%,也就是43亿到48亿美元之间。

英伟达数据中心和自动驾驶业务预计年复合增长分别为30%和15%,未来5年能占到公司总营收的30%和10%。

英伟达的游戏业务收入占到了公司营收的一半还多,毛利与公司平均毛利水平差不多,除了Tegra处理器的毛利要低一点。企业级和云平台的毛利更高,介于65%-70%之间,随着公司的帕斯卡显卡营收增加,公司毛利有望进一步升高。同时,为了保持竞争力,预计公司的长期研发投入占比营收将达到23%-25%,运营利率介于25%-30%之间。

估值对比

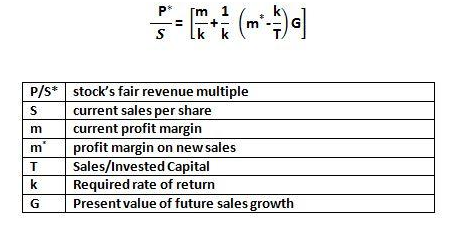

以下采用的估值模型主要是基于未来盈利增长的SFV(Sales Franchise Value Model),理论公式如下:

虽然公式看起来比较复杂,但是我们可以看出P/S ratio主要取决于未来利率增长(G)和盈利水平(m)。用以上公司计算两个公司的估值如下图:

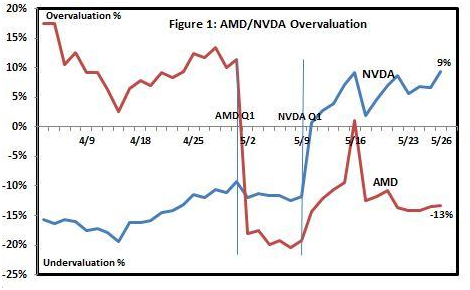

可以看出,目前AMD被低估了13%,而英伟达则高估了9%,这种估值模型也可以由过去的股价变化得到检验。

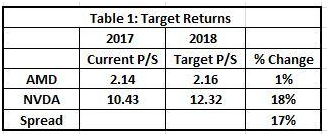

我们也可以采用预测P/S来间接对股票估值,但是用的是2018年的营收增长和盈利水平预测数据。在最有可能的情况下,AMD 明年的P/S比为2.16,英伟达为12.32,而目前该数据分别为2.14和10.43,说明AMD将至少上涨1%,而英伟达有18%的上升空间。 这只是根据营收预计估算出来的,实际回报还将取决于明年的实际营收情况。

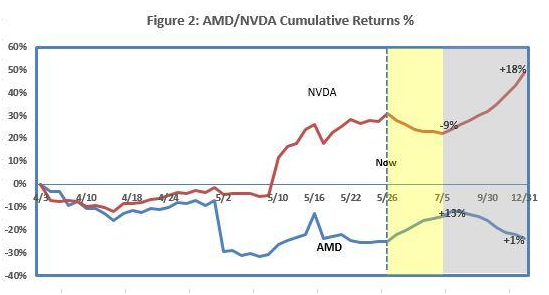

如果认可股价在一年内回到合理水平,那么从下图我们可以看出,在接下来2个月时间内,英伟达可能会下跌9%,而AMD可能会上涨13%。如果长期投资进入下图灰色阶段,英伟达将有18%的上涨空间。

声明:本人持有英伟达股票。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?