原创精选> 正文

好市多:零售业真的不行了么?

2017-05-29 09:00

好市多(Costco)(NASDAQ:COST)是美国最大的连锁会员制零售商,也是全球首家连锁会员制零售商。美国股市25日盘后好市多公布了2017财年第三季度(截至2017年5月7日止)财报,业绩超出市场预期,股价25日上涨1.79%至177.86美元,接近历史收盘新高。

来源:YCharts

业绩分析

第三季度总营收达288.6亿美元,同比增长差不多8%,比分析师的预期高出3.2亿美元。同店销售额增长超预期,同比增长5%,超出分析师预期的4%,其中美国、加拿大、其他地区同店销售额分别同比增长6%、2%及4%。若排除汇率影响及汽油价格变动,则好市多第三季度同店销售额同比增长5%,其中美国、加拿大及其他地区分别同比增长5%、3%及6%。

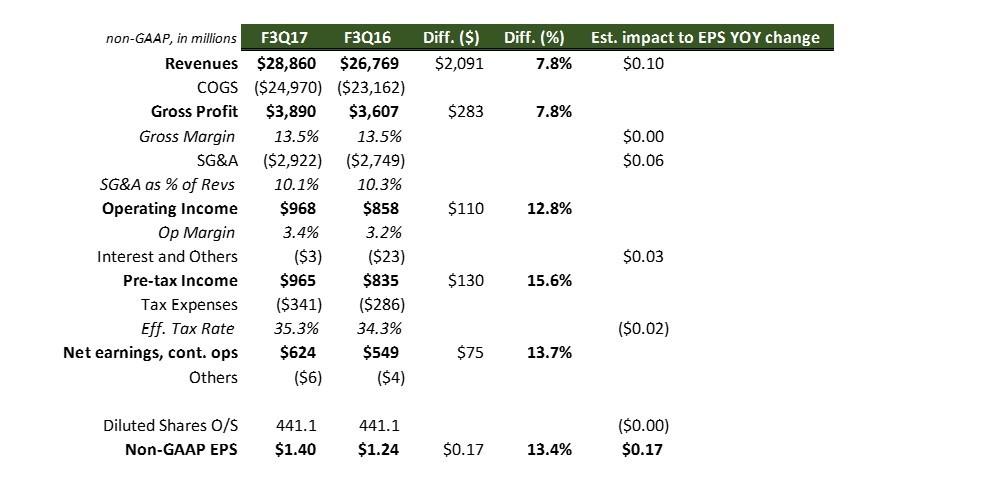

调整后的利润表如下:

来源:财报电话会

营收增长给EPS带来了10%的提升。此外,毛利上涨,并且得益于良好的开支控制,销售及一般管理费用(SG&A)及净利息开支均有所下降,导致第三季度每股收益为1.40美元,超出市场预期的1.31美元,极其关键的SG&A(包括开业前开支)与营收的占比同比增长0.2%,增幅看似不大,但对于本来毛利率较低的好市多来说具有很大意义,这说明管理层对开支的把控很到位。净利息开支方面,净现金流由去年同期的负4亿美元增至17亿美元,增长可观,这对EPS有3%的提升作用。

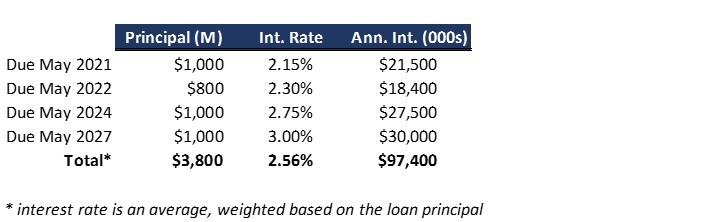

有趣的是,公司在5月9日发行了38亿美元的债券(财报中并未反映),用于支持这个月月初派付每股7美元的特别股息。经过计算,假设当前的流通股数量不变(9740万美元利息开支扣35%的税后再除以4.41亿股股票),那这笔新发的债券(加权平均利率为2.56%)将会使EPS减少每股0.14美元。

数据来源:公司财报会议

独有的商业模式-会员制

与其他零售商相比,好市多凭借独有的会员制吸引消费大众。这一季度会员费收入高达6.44亿美元。此外,公司正在美国及加拿大等地区上调会员费,个人会员及商业会员的年费上调5美元提至60美元,而尊爵会员(Executive memberships)将上调10美元至120美元。会员提价未来是否会引起当前会员续订减少或会员数量减少有待观察,不过同亚马逊一样,好市多的会员续订率都很高,说明客户的需求仍很强劲,会员制带来的折扣优惠及其他服务体验,加上实体购物便利提升了客户黏性。

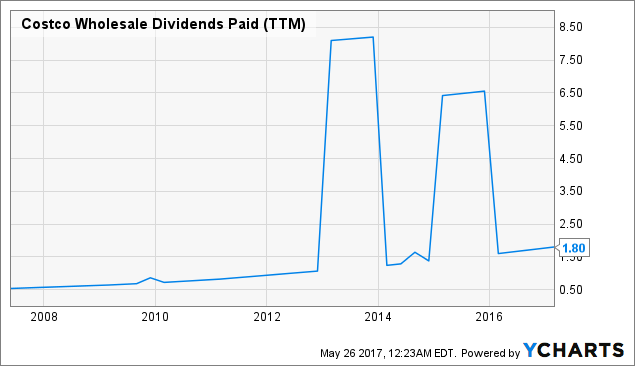

派发股息

股息方面,好市多多年来一直利好股东,股息率1.14%并不算低,并时不时高涨。值得注意的是,公司还不时上调特别股息。此外,公司两年前重新启动了40亿美元的股票回购项目,于2019年4月到期。派息情况如下图:

简要观点

好市多第三季度业绩突出,营收、毛利、同店销售均有所增长,同时运营开支控制表现出色,EPS增长超出分析师预期。总的来说,公司管理出色,拥有独特的商业模式,同时股息方面利好股东,相比其他零售商公司未来前景依旧不错,不过公司的动态市盈率高达30,负债增加会影响到下一季度的盈利,公司未来几个季度的表现令人期待。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?