原创精选> 正文

唯品会:增长不能过于乐观

2017-05-25 12:00

唯品会在线上打折零售领域拥有绝对优势,如果按在线销售额算,唯品会可以排在中国前三,2012年IPO以后,公司股价在15年4月份达到高点30美元,目前价格在13美元左右,非常弱势。

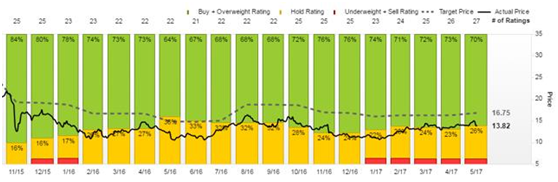

机构的一致预测给出的目标价为16.75美元,在目前的基础上大约有20%的上升空间。通过对公司基本面的分析,这个一致预测似乎不是那么合理。

公司概览

按线上交易额计算,唯品会在中国排在第三位,仅次于天猫和京东。同另外两家不同,唯品会主打品牌打折零售,致力于帮助国内外品牌商清理存货。截止2016年年底,唯品会拥有5200万消费者,提供2w种品牌,其中2282家品牌有唯一经营权。此外,唯品会自己管理库存,有自己的物流队伍,与对手不同,唯品会可以将未销售完的商品返回给品牌商,除了一些化妆品,体育用品等,这些类型的产品销售不到总销售量的20%。

成长性

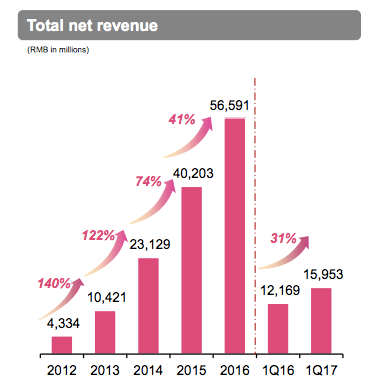

唯品会过去都保持在三位数的增长以上,后来不断下降,到2017年一季度,同比增长降到31%。

唯品会的高成长可持续吗?我们来看看整个行业的情况。

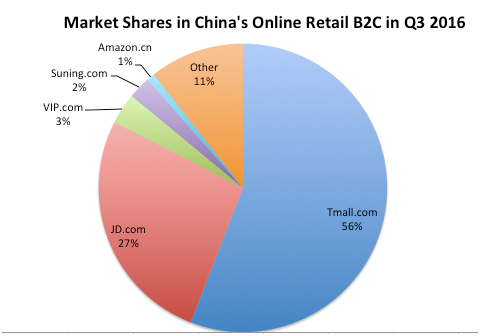

根据Analysys去年3季度的数据,中国的B2C电商市场,天猫占据首位,份额约56%,之后是京东,唯品会,市占分别为26.6%和3.5%,竞争格局相对稳定。

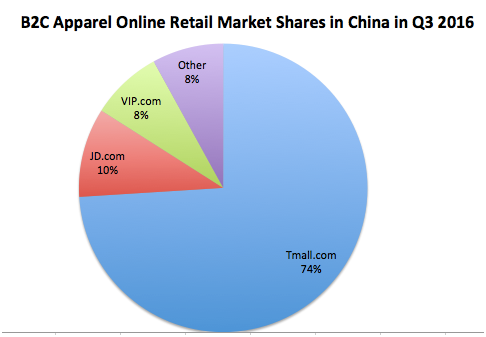

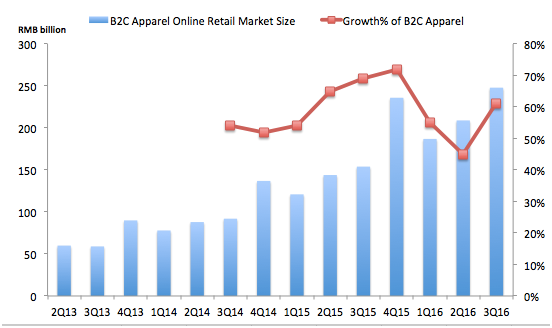

如果我们只讨论服装配饰类,唯品会的市占与京东差不多。

而这个细分市场整体的增长还是相当可观的,过去三年复合增长率超过60%。

很多投资者认为唯品会相对竞争对手是差异化经营,市场潜力也很大,在公司的官方PPT中,中国的打折零售似乎只有唯品会一个玩家。但事实上,它的对手们实际上也在做同样的事。传统零售商通常选择天猫或者京东处理打折商品。

根据唯品会的说法,目前的日均SKU相比去年提升了161%,达到170万类商品,提高SKU对销售增长是有正向意义的,但我们比较了一些商品发现唯品会的价格并不是那么便宜,或者说一点也不便宜。公司主要专注于二三线品牌,2016年也推出了高端奢侈品牌Tory Burch和Michael Kors,但是我们都知道这类一线品牌一般都不需要处理库存。根据公司报告,90后消费者占到公司消费者的一半以上,可能多亏了周杰伦的代言。但是随着90后收入的提高,还会继续购买这些二三线品牌商品吗?

公司的优势还在于拿下了一些品牌的专一授权,但是现在越来越难取得了,目前只有11%的品牌商与唯品会签订了特许合同,在天猫和京东面前,唯品会没有一点平台优势。

公司业绩会议上宣布提议分拆互联网金融业务,开放物流,以及推出VIP付费会员,这些听起来都是一些老套路。唯品会跟京东有些类似,但不同的是规模在缩减。截止2017年3月,公司针对消费者的互金规模大约26亿人民币,面向供应商的7.4亿人民币,这样的规模无法与京东的分拆相提并论。

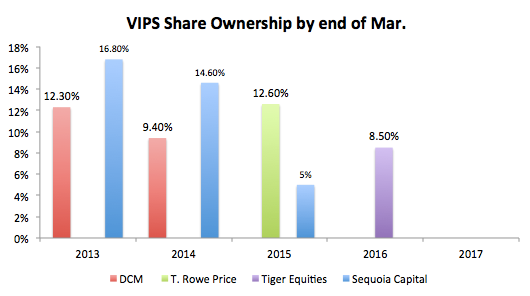

此外,如果你再看看公司的股东,老虎,T. Rowe Price以及Sequoia Capital这些大股东在前两年都已经消失了,没有资本的支持,唯品会如何继续发展电商,物流?

小结

中国的电商市场竞争很激烈,主要的玩家京东和天猫都有巨大的平台优势,会不计一切地扩大份额,而唯品会想要从细分市场扩大是很困难的,3.5%的份额不足以支持未来的增长,投资需要谨慎考虑。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?