原创精选> 正文

思科值得持有

2017-05-16 17:10

- 思科(CSCO) 0

思科(NASDAQ: CSCO)当前估值较为合理。尽管公司业绩增速不如以前,但仍然处于十分合理的水平,且长期保持增长。自去年2月份买入思科以来,把股息计算在内,思科的回报率已高达48.1%。思科已经连续6年上调股息,过去3年公司股息上调幅度高达24.7%,丰厚的派息使思科股票十分具有吸引力。去年2月,思科的股息率高达3.7%,公司股息增速也不错,因此买入思科未来将会收益颇丰。当前思科股息率为3.47%,也许会吸引想要通过股息获得收益的投资者,随着投资者的涌入,思科股价可能会进一步被推高。

思科在全球各市场的营收状况差异较大。如下图所示,美国仍然是为思科贡献最多营收的地区,此外,亚洲和欧洲市场分别为思科贡献了15%和25%的营收。

来源:思科2016财年年报

根据研究机构IDC的报告,从产品种类来看,思科以太网交换机为思科贡献的营收最多,营收占比达30%。

从国际数据公司(IDC)的研究结果可以看出,思科的市场份额远远领先于其他同行。2016年第三季度,思科占据的市场份额高达57%,营收为4.53亿美元的华为紧随其后。2016年第一季度思科仍然占据最高的市场份额,其次是营收为5.31亿美元的惠普(NYSE:HPE)。过去5个季度中,思科的季度营收至少为30亿美元,远远领先于其他公司,因此其他同行暂且不足为惧。在核心业务上占有绝对优势总是好的。同比来看,整个行业的利润小幅增加,而思科的利润下滑,丢失了部分市场份额,但这只是一小段时间内出现的现象,投资者大可不必担心,而是应该关注未来几年思科的表现。

来源:YCharts

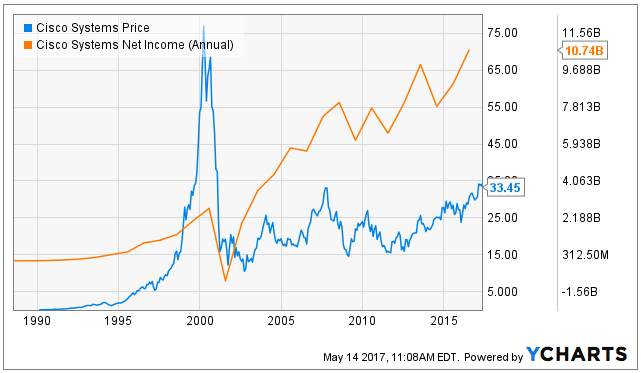

过去10年中,思科股价表现与公司利润紧密相连。下图是思科股价和净利润的走势情况,可以看出二者波动很大,公司的实际价值显示利润相对更具有持续性。总之,思科的利润表现十分良好。

来源:YCharts

长期来看,思科的利润表现不错。当然,随着公司规模进一步扩大,利润增速或许会放缓,但思科的利润呈健康增长,有望给投资者带来高额复合收益率。

来源:YCharts

思科的资产规模也不错。过去10年中,思科的资产规模轻松翻倍,思科重新投入了充足的资金用于发展业务。

来源:YCharts

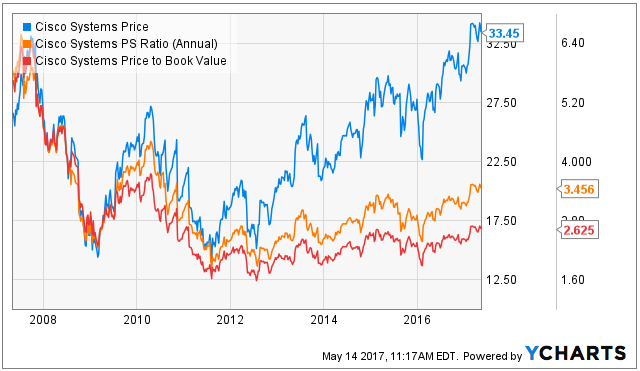

思科过去几年的估值情况也不错,公司PE低于15。

来源:YCharts

从上图可以看出,2014年开始,思科股价一路上涨,而公司的PS和PB却保持在较低水平,这可能意味着思科被低估。

比起股东权益,思科的总负债处于一个合理的低水平。思科的债务股本比为0.91,那么公司有能力实现长期赢利。思科2014至2015年和2015至2016年的利润增速分别为14.36%和19.57%,而债务股本比却几乎保持不变,分别为0.9和0.91,可见思科用于业务发展的大部分资金并非是通过举债筹集。

结语

思科短期内财报表现亮眼,长期发展也不错,当前无疑应该继续持有思科股票。

文章来源:seekingalpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?