原创精选> 正文

英伟达:驱动股价的三个长期因素

2017-05-15 12:00

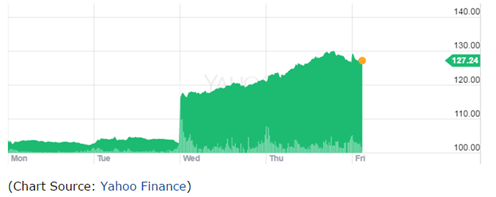

自从上周发布超预期财报以来,英伟达的股价已经累计上涨了23%,

一般来说,投资者对财报业绩的反映通常都会过度,我们必须从长远考虑。以下是我们认为会长期驱动公司股价向好的三个因子。

1)盈利的来源主要是GPU

我们已经看到了GPU产品线对公司成长的贡献,这一块的增长是很确定的。分支处理器,比如GeForce,Quadro,Tesla(不是造汽车那个),以及GRID,这些产品都有他们具体的用途,不管是用于科研,分析,游戏还是设计。2016年,该部分业务贡献了42亿营收,几乎占到了总营收的85%。

更有趣的一点是,该部分业务在过去三年的平均增长率为8.5%,预计到2020年年均增长为8%,虽然增幅不大,但是该部分是很稳定的业务,能够贡献稳定的现金流。自从4K技术推出以来,GPU的业务就面临一些改变,比如,近期的一个趋势是更多的采用集成显卡代替独显来支持显示质量。最直接的影响就是公司需要投入更多的研发经费。

2)高研发的传统

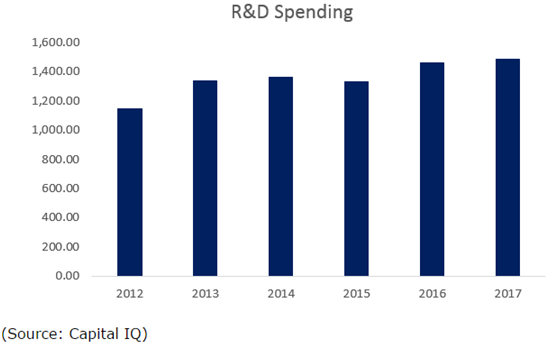

从公司过完的历史我们可以看到,公司不仅在研发上投入的比例相当合理,而且对具体投入的方向也符合市场需求。公司是很接地气儿的,不会花费太多的财力到一些很泛的尖端技术上,而是有一套自己的方法判断市场在未来一段时间内需要什么样的产品和升级,因此公司的资本开支非常有效。从过去看,公司投入主要在软件,硬件,设计的整合,以及一些架构和算法工作上。

2016年,公司的研发费用是14亿美元,最终我们看到GeForce GTX 1050以及1050Ti这些成功的产品。我们有理由相信公司不断增加的资本投入未来会带来更多的有需求的创新。

3)游戏领域的强大基础

公司在游戏市场有强大的用户群和品牌效应。作为主要的GPU加速解决方案,英伟达占据了游戏市场大约80%的份额,主要受益于明星产品GeForce GTX 970。公司游戏营收总计29亿美元左右,占到总营收的59%,而且公司对提价和提高毛利都有很强的话语权,这是一个持续的优势。

另外,游戏领域还有一个很有潜力的增长点,也就是虚拟现实,预计2018年市场空间123亿美元,虚拟现实对新GPU的需求有很大的拉动作用。

风险

由于科技行业技术日新月异,激烈的竞争是我们随时都必须认真考虑的因子。虽然公司有很强的品牌能力,但是处理器的性能是可以量化的,追求性价比的用户忠诚性不是非常高。

另外,也有一些大公司通过收购小公司的形式加大竞争力度,比如,英特尔2014年收购Xi3 公司推出NUC产品。这也是不可忽视的风险。

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?