原创精选> 正文

21世纪福克斯:正是买入好时机

2017-05-12 17:30

财务状况

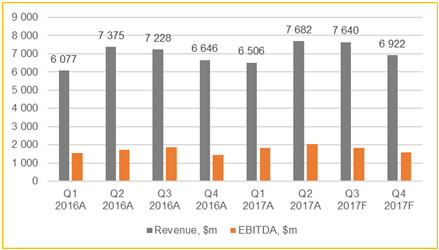

二十一世纪福克斯(NASDAQ:FOX)是一家大众媒体和娱乐公司。公司发布了2017年第二季度财报,财报显示营收同比增长4%达76.82亿美元,EBITDA率为26%,而去年同期为23%。公司对2017年的财务预期强劲,预计2017年总营收将会同比增长5%,EBITDA将会同比增长10%。

表1:公司季度销售额及EBITDA(来源:彭博)

收购事件

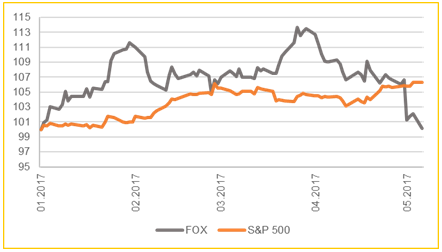

当前是买入二十一世纪福克斯的好时机。从图三可以看出,福克斯股价今年表现不佳,但公司很可能成功收购Sky公司。毫无疑问,此次收购将使福克斯成为集内容创新和广播于一体的垂直综合巨头,从而促进公司业绩增长。此外,福克斯想要完成收购Sky的决心也可见一斑,今年4月公司已决定解雇丑闻缠身的知名主持人O'Reilly。福克斯收购Sky必须在媒体多元化和广播标准上得到英国通信管理局Ofcom的批准,还需要通过一项名为“fit and proper”的测试,而O'Reilly继续在福克斯工作会导致福克斯难以通过测试。

下表为收购Sky以后福克斯的业务集合。

图2:收购Sky后的福克斯业务版图(来源:福克斯)

股价表现

从图3可以看出,福克斯2017年过去几周股价大跌,自年初以来公司股价仅微涨0.1%,远不及同期大盘6%的涨幅。

图3:2017年福克斯与标普500股价表现对比(来源:彭博)

分析师建议

从分析师给出的关于福克斯的建议来看,4位分析师给予福克斯“买入”评级,没有分析师给出“卖出”和“持有”评级。根据分析师的一致预期,福克斯今年的目标价为35.7美元,这意味着当前福克斯股价还有27%的上行空间。

公司估值

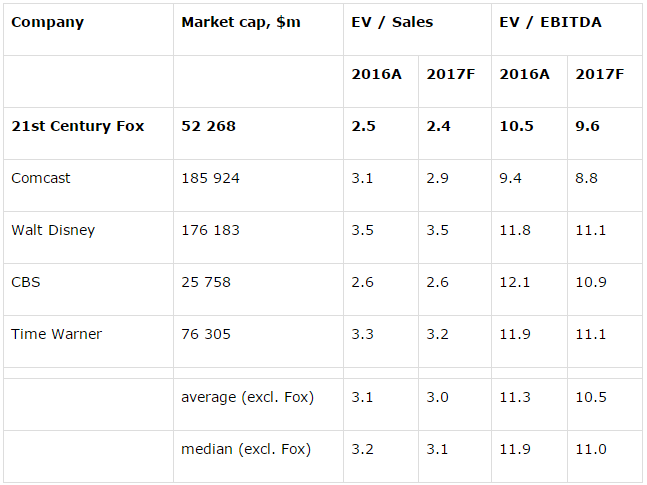

即便不把收购Sky带来的影响考虑在内,比起康卡斯特(NASDAQ: CMCSA)、华特迪士尼(NYSE: DIS)、CBS(NYSE: CBS)以及时代华纳(NYSE: TWX)等同行,福克斯股价远远被低估。福克斯2017年的市销率为2.4,而同行的市销率为3至3.1。福克斯的企业价值倍数为9.6,而同行为10.5至11。按照企业倍数价值和市售率计算,福克斯的股价应分别为33美元和38.6美元。给予这两项指标相同权重,计算得出福克斯目标股价应为35.8美元,那么公司股价有27%的上行空间。

相对估值(来源:彭博)

结语

综上所诉,笔者看好福克斯。

文章来源:seekingalpha

免责声明:华盛独家资讯引用之数据或资料可能得自第三方,华盛通将尽可能确认资料来源之可靠性,但并不对第三方所提供数据或资料之准确性负责,也不构成任何证券、金融产品或工具要约、招揽、建议、意见或任何保证。证券价格有时会大幅波动,价格可升亦可跌,更可变得毫无价值,敬请投资者注意风险。在使用本文件及任何内容时必须注明稿件来源于华盛通,华盛通所属深圳市时代华盛网络科技有限公司将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?