原创精选> 正文

Snap:跌回起跑线

2017-05-11 15:00

Snap(NYSE:SNAP)股价又重回起跑线了,昨日公司发布了自上市以来的第一份财报,但是业绩不如预期,股价盘后暴跌23%至17.25美元,接近于17美元的IPO发行价。

业绩分析

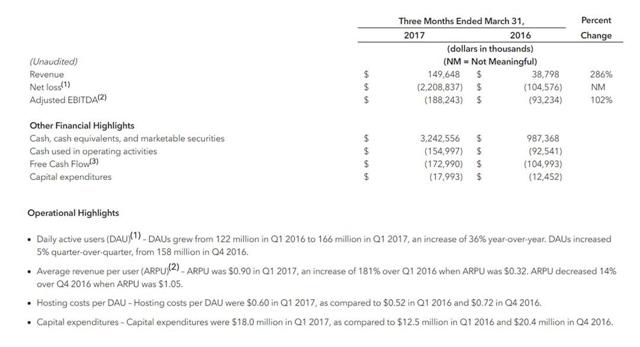

Snap第一季度营收仅为1.496亿美元,低于预期的1.58亿美元,但是第一季度股权奖励竟然高达20亿美元,导致在GAAP准则下,每股亏损达2.31美元。不计入股权奖励,每股亏损为0.23美元,高于分析师平均预期的亏损0.19美元。

来源:公司财报

虽然营收不及预期,但是第一季度平台日活用户稍有增长,环比增速为5%,扭转了从2016年第三季度日活增长放缓的趋势,2016年第三季度及第四季度日活用户的环比增速分别为7%和3%。笔者之前曾分析过,日活用户要以目前的平均增长速度才能支撑公司在2020年每股收益达到1美元,同时支撑20美元的股价低点。从这一季度业绩来看,日活用户环比增长提速可能是唯一一个利好消息。

单位用户平均收入(APRU)环比下降14%,从去年第四季度的1.05美元降至0.90美元,这令笔者相当意外。尽管季节性可能是一个影响因素,因为第一季度与上一季度不同,上一季度正值节假日,但2016年第一季度ARPU实际上增长了3%,相比之下这一季度的反差有点大,令人担忧。

Snap可能仍然处于探索阶段,因为公司在2014年才有第一份广告收入。要想使ARPU达到3美元,Snap需要证明自己的商业模式是否可行、股价是否合理,未来这方面要做的工作还很多。

尽管第一季度GAAP毛利率为-9%,相比2016年的-12%有所改善,但这并不值得公司引以为豪。每名日活用户的托管费用为0.60美元,同比增长15%,考虑到ARPU才仅为0.9美元,那托管费用看起来仍然很高。不过,也许投资者不会在当前的早期发展阶段在意公司的获利能力,尤其是公司当前要解决用户增长和盈利的难题。

简要观点

作为上市后的首份财报,Snap交出了不达预期的糟糕成绩,因此也错过了回馈投资者的首个机会,这些投资者不顾公司过去的巨大亏损及未来风险仍选择买入Snap。在笔者看来, Snap未来会如何发展仍然是个未知数,如今投资Snap将面临更大的风险。

短期内预计Snap会疯狂地上下波动,试图从股价波动中获利的交易员可能会使股价波动更大。长期来看,第一季度的糟糕业绩支撑不了当前的股价,笔者此前对Snap抱有的少许信心也陷到了谷底。

投资者可选择更好的互联网公司进行投资,比如可考虑买入社交巨头脸书(NASDAQ:FB),而当前的Snap则更适合投机。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

一图看懂 | 营收增速创近三年新高!宁德时代营收、净利齐齐大增;A股史上最大回购!拟斥资200至400亿注销回购

美国总统特朗普推动科技巨头承诺自行承担AI数据中心新增电力成本

继黄仁勋后,AMD首席执行官苏姿丰表态支持开源AI模型

7月24日外盘头条:欧洲央行维持2.25%基准利率不变 英特尔Q2营收同比增长25% 摩根士丹利称日本国债值得买入

英特尔Q2营收同比增长25% GAAP转亏为盈与非GAAP表现超预期 资本开支增加

特斯拉二季度业绩不及预期引发股价下挫 做空者单日获利或超40亿美元

美股前瞻 | 油价疯涨逼近100美元关!谷歌绩后股价狂泄5%,马斯克再提特斯拉与SpaceX合并可能

Capex能否引爆半导体?谷歌、微软、Meta等接连放榜!五巨头财报有哪些看点?