原创精选> 正文

迪士尼一季度财报简评:ESPN麻烦仍在

2017-05-10 17:30

- 迪士尼(DIS) 0

一季度财报

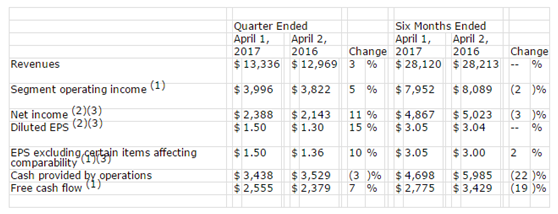

营收133亿美元,同比增长3%;

营业利润40亿美元,同比增长5%;

净利润24亿美元,同比增长11%;

刨除一次性损益,每股收益1.5美元,同比增长10%;

自由现金流25亿美元,同比增长7%。

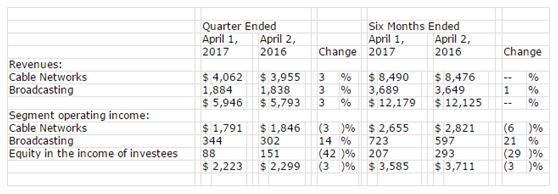

分业务看

一季度,媒体与网络营收59亿美元,同比增长3%,营业利润同比减少3%;

主题公园及度假村营收43亿美元,同比增长9%,营业利润同比增加20%;

影音营收20亿美元,同比下降1%,营业利润同比增加21%;

消费产品与媒体交互营收10亿美元,同比下降11%,营业利润同比增加3%;

媒体网络包括有线电视和Broadcasting。有线电视营收41亿美元,ESPN业务仍然困难重重,公司还是应付不来NBA, CFB不断上升的成本,因此造成营业利润同比减少3%。主题公园及度假村业务的利润率上升主要是因为上海迪士尼乐园的贡献。

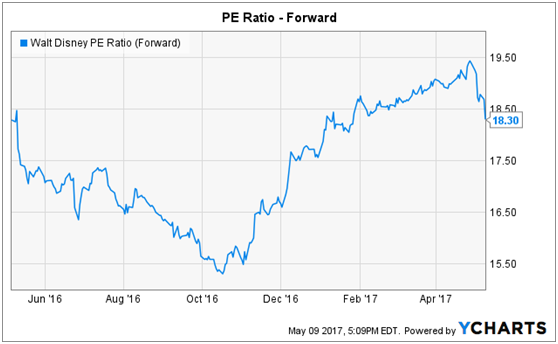

估值

在业绩公布以前,公司股价一路走高,可能是投资者忘记了爆款电影这类作品的成功是很难复制的。

迪士尼确实是一家很优秀的公司,但是18倍的预期市盈率确实不低。如果公司股价能回到90左右,会是非常好的投资标的。

随着亚马逊也进入体育行业,迪士尼面临的成本压力更大,尽管上个季度公司的媒体与网络业务的营业利润超过37%,但预计后期部分业务将会面临价格压力。或许投资者最应该记住的是ESPN这个赚钱机器现在还没有脱离麻烦,成本压力会继续上升。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。