原创精选> 正文

万事达:稳定持续增长

2017-05-03 18:00

- 万事达(MA) 0

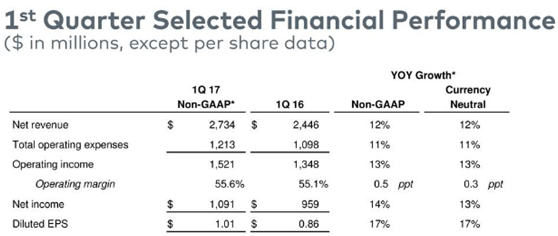

万事达MA公司发布了2017年第一季度财报,公司净收入达到27.34亿美元,相比去年的26.51亿美元,同比增长11.8%;运营利润率由去年的55.1%上升到55.6%;EPS达到1.01美元,相比去年的0.95美元,同比增长17.4%。

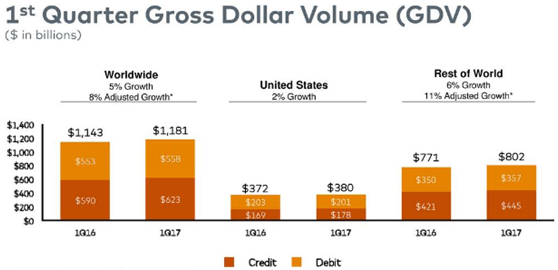

公司处理来自210多个国家和地区以及超过150种货币的交易,来自美国本土的净收入占比从去年的39%,略微下降,本季度收录得37%;但是公司在海外扩张的力度丝毫不减,本季度,公司在世界范围内交易量以美元计算增长了8%,除美国以外地区,业务量增长达到了11%。

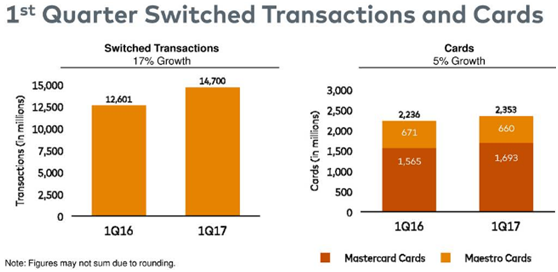

公司业务主要是转账交易以及万事达卡Maetercard和万事顺卡Maestro,公司本季度转账交易业务增长17%,由去年的126.01亿美元,上升为147亿美元;银行卡业务增速为5%,从去年的22.36亿美元,增长为23.53亿美元;其中,万事顺卡有所下滑,由之前的6.71亿美元下滑至6.60亿美元,但是万事达卡依旧保持稳健上升势头,同比增长8.8%,由去年15.65亿美元规模上升到本期的16.93亿美元。

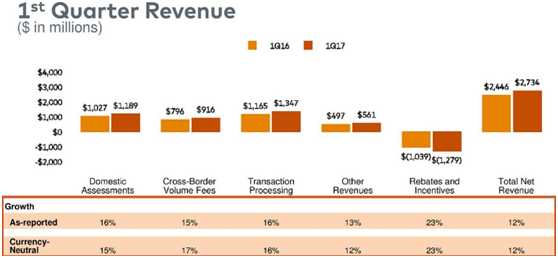

从收费类型方面来看,公司国内收费、跨境收费以及其他各项交易收费,都在稳步增长,最终促成了公司在净收入上的增长,:其中国内收费增长16%,跨境收费增长15%,转账收费增长16%,总体净收入增长12%。

公司发展已经步入稳定发展,本季运营花费虽然同样增长,但是低于净收入增长,随着未来公司逐步对于成本的压缩,公司的龙头效应将会更加显现。公司逐步对于成本的压缩,公司的龙头效应将会更加显现。公司运营花费从去年的10.98亿美元,上升到12.13亿美元,总体上增长了11%,但是低于公司净收入12%的增速,更是低于公司EPS17%的增速。

同时,公司在过去一个月内完成了对于VocaLink和NuData Security的收购,增强了公司产品的安全性和便利性,令公司掌握了ACH技术,公司能够全面采取P2P和B2B等付款方式,拓宽了公司在欧洲市场的增长潜力。

在拓展业务方面,公司与美国主要合作伙伴签订了许多独家协议,提供客户消费信贷等业务,尤其是与巴西Itau扩大合作,制定了建立全新的联合品牌信用卡计划,而且同拉美航空公司建立了独家合作关系,再次巩固了公司在航空行业的领先优势;欧洲方面,公司加强了与中小银行的发展,包括AvantCard,增加公司在个别区域的交易量,扩大业务份额。

在探索新技术和行业发展方向方面,公司在数字化发展道路上持续发力,通过持续发展Masterpass,持续在各地以及不同行业增加合作伙伴,本季度已经增加账户8500万个,商户1万多户,数字化货币的发展将会为人们提供更加多样化的选择以及更加便利、更加安全的支付模式。

在强有力护城河加持下,公司在稳定发展的基础下,未来通过对于新兴市场的扩张,业务将会持续发展,投资者需要关注的是个别经济体的金融风险,有机构发布材料声称,在110以下即是安全位置,投资者可以选择介入。

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 市场风格切换!存储、光通信股暴跌,科指反弹近6%;花旗称科网股估值极具吸引力;创新药、机器人概念飙涨

一周IPO | 史上最大ADR来袭!SK海力士或下周五登陆美股;16只新股即将上市!“今年最贵新股”鼎泰高科火热招股中

年中盘点 | 存储概念“强者恒强”!闪迪年内狂飙858%霸榜美股升幅Top10,康宁势将成为下半年最大黑马?

一周财经日历 | 美联储会议纪要重磅来袭;SK海力士拟7月10日登陆美股;智谱、MiniMax限售股将解禁

华盛早报 | 美股冰火两重天!道指狂飙近600点,存储却遭恐慌性抛售;“大空头”Burry唱空美股半导体面临30%回调

7月3日外盘头条:特朗普2025年交易逾2.1万笔 霍尔木兹海峡不复往日 微软计划8月推出Copilot全端整合产品

美股前瞻 | 美国6月非农大幅低于预期!纳指期货转涨至0.5%;马斯克称特斯拉机器人产线或已就绪;英伟达祭出AI工厂分成模式

华盛早报 | AI硬件股集体“熄火”!闪迪、美光暴跌10%,韩股开盘即熔断;苹果酝酿采购中国存储芯片