原创精选> 正文

埃克森美孚:并非如看起来那般光鲜亮丽

2017-05-03 17:00

- 埃克森美孚(XOM) 0

- 道达尔(TOT) 0

在所有的石油与天然气巨头中,埃克森美孚(NYSE:XOM)总被认为是最保险的投资标的,因为它总能挺过各种风风雨雨,同时还能保持甚至上调公司的股息。

确实,从2014年中旬油市初现低迷至今,埃克森美孚连续四次上调股息(2014年初的股息为0.63美元):

2014年季度股息为0.69美元;

2015年季度股息为0.73美元;

2016年季度股息为0.75美元;

2017年季度股息为0.77美元。

与此同时,埃克森美孚也是自油市陷入低迷以来表现最好的石油巨头之一,能与之媲美的也就只有雪佛龙(NYSE:CVX)。尽管2014年7月以来,埃克森美孚的股价下跌近20%,但由于油价在此期间由100美元/桶以上跌至当前的50美元/桶以下,在这种情况下,埃克森美孚的股价下滑20%是合理的。

可将埃克森美孚与其它石油巨头作比较,这显然只是为了突显埃克森美孚的业绩表现。

对比分析

对于很多机构投资者和个人投资者而言,埃克森美孚是不错的长线投资标的。因此,在分析埃克森美孚的业绩表现时,分析更长时期的投资回报,同时纳入更大的范围与同行对比分析(包括上游产业、炼油业和化工业),这看起来更有说服力。而通过综合对比分析得出的结果是,尽管过去5年炼油业和化工业发展迅猛,同时页岩油和页岩气的开采技术突破给公司带来诸多机会,但埃克森美孚在此期间的股价表现大幅落后行业平均。

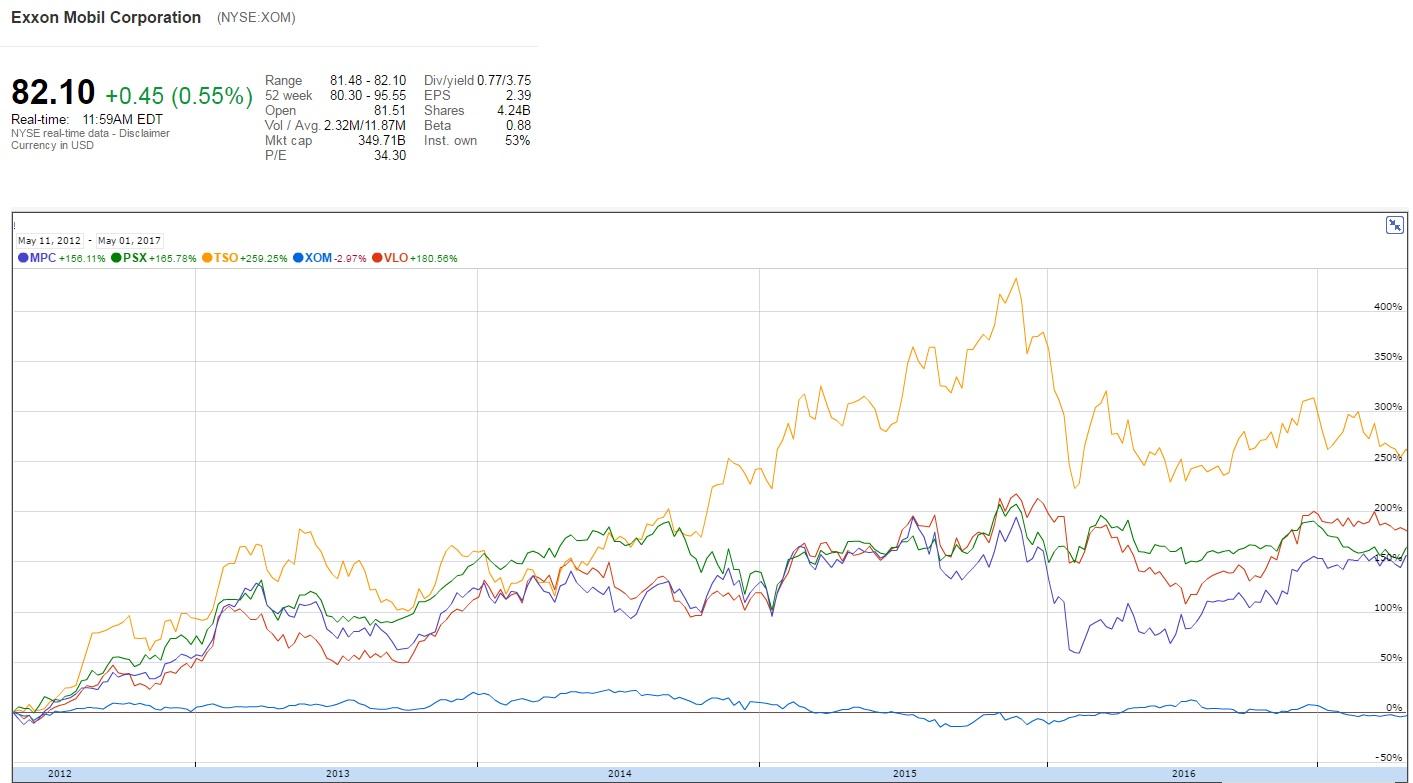

下图对比了埃克森美孚与美国本土炼油企业的股价表现,炼油企业包括瓦莱罗能源公司(NYSE:VLO)、马拉松石油公司 (NYSE:MPC)、菲利普66公司(NYSE:PSX)和特索罗公司 (NYSE:TSO). 从下图可以看出,与这些公司相比,埃克森美孚的股价表现大幅落后。在过去的5年中,埃克森美孚的股价几乎没有什么变化,但是这些炼油公司的股价平均翻了3倍。

若对比分析埃克森美孚与一些大市值的化工股过去5年的股价表现,结果也非常类似。从下图可以看出,陶氏化学(NYSE:DOW)、利安德巴塞尔工业公司(NYSE:LYB)和美国杜邦公司(NYSE:DD)这三家公司的股价平均表现超同期的埃克森美孚达70%。

由于勘探与生产业有诸多细分行业,因此对比上游产业非常具有挑战性。勘探与生产业公司的表现良莠不一。若将埃克森美孚与债台高筑的Chesapeake Energy (NYSE:CHK)和业务模式存在问题的LINN Energy相较,那么埃克森美孚确实看起来非常不错。

但在页岩油和页岩气行业也不乏表现亮眼的公司,尽管页岩气的价格在北美市场大跌,同时页岩油公司非常依赖油价表现,但这些公司的股价表现依然优于埃克森美孚。

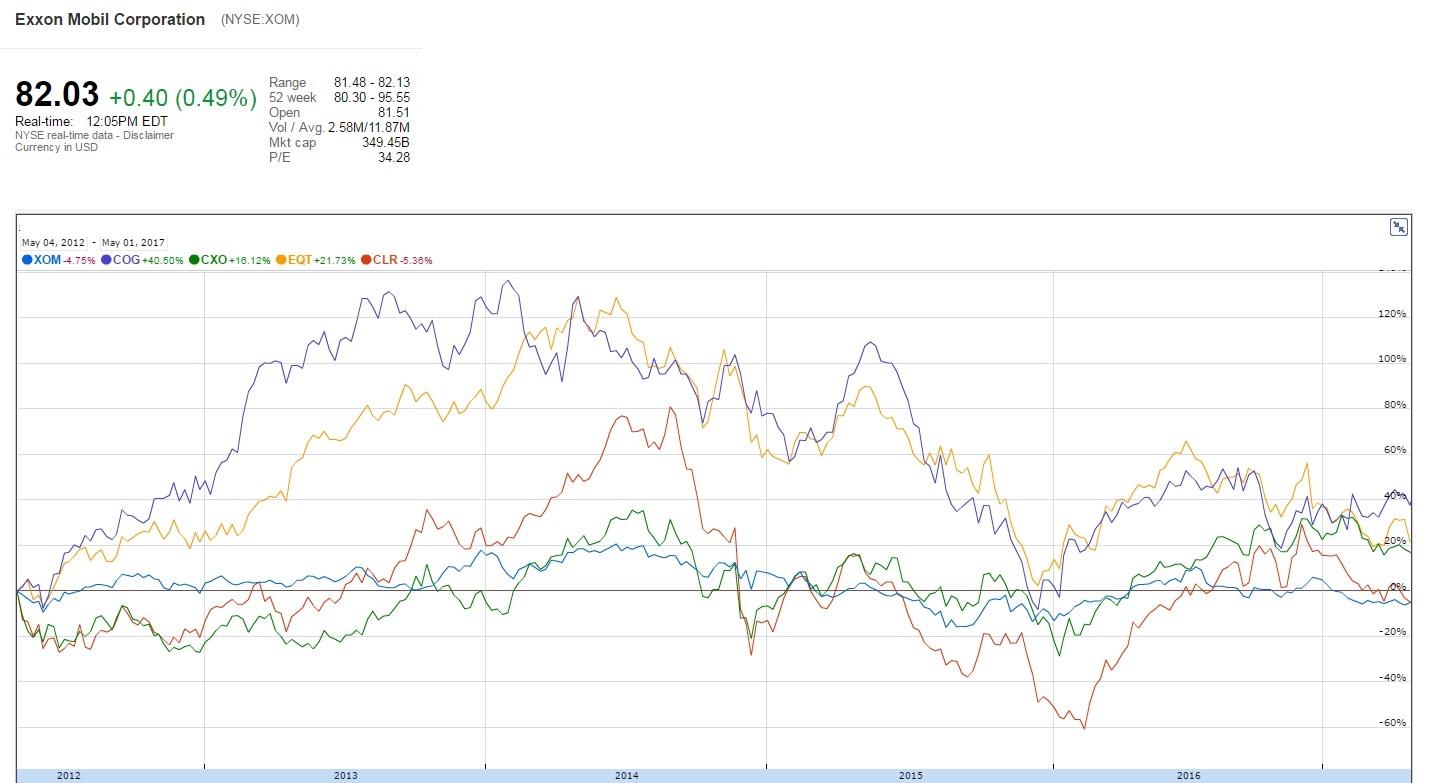

下图显示了一组美国本土的页岩油企业的股价表现,其中包括卡波特油气(COG)、康休(CXO)、公平能源(EQT)和Continental Resources(CLR)。从图中可以看出,大部分公司在过去5年的股价表现都超过了埃克森美孚。

严格来说,从长期来看,尽管油市陷入低迷之时,埃克森美孚的债务非常少,这是它的一个优势,但在此情况下,相比其它的石油巨头,埃克森美孚的业绩表现也只能算是中等水平。过去5年,雪佛龙的股价表现超过了埃克森美孚,同时道达尔(NYSE:TOT)的表现也与它不相上下。尽管埃克森美孚的表现优于英国石油(NYSE:BP)和荷兰皇家壳牌公司(NYSE:RDS.A),但这也不能归功于埃克森美孚的出色经营,因为归根到底其实是因为一些突发事件影响了这两家公司的表现,包括英国石油公司发生Macondo油井漏油事件,同时荷兰壳牌公司在不恰当的时机下收购英国天然气公司BG。

结论

通过以上历史股价表现的对比分析可以发现,投资埃克森美孚并不像看起来那般理所当然。相比投资埃克森美孚,投资于其它各类的上游和下游产业公司及化工企业,投资者可以得到更丰厚的回报。

以上结果使我们自然而然想到一个问题,到底是什么因素导致埃克森美孚的表现不及整个大行业的平均水平?

我们可以从三个方面来分析这个问题的答案:

首先,各种高额费用在长时间内侵蚀了很大一部分的回报;

其次,从上游业务来看,埃克森美孚非常依赖处于有争议的司法管辖区内的深水项目和超大型项目,由于中东地区、俄罗斯和页岩油生产商的产油量在不断上涨,这将使埃克森美孚失去竞争优势;

再者,埃克森美孚的上游业务模式不太适应当前的行业趋势。尽管2010年埃克森美孚收购了天然气巨头XTO Energy,但它在北美的页岩油业仍处于落后的地位。

埃克森美孚有着巨额的遗留资产(包括油田),这使它在许多其它的石油巨头中鹤立鸡群。资产状况坚实,这是埃克森美孚的另一大亮点,同时也是行业萧条时帮助公司渡过难关的关键因素。但巨额的遗留资产、现存的石油与天然气生产线及坚实的资产状况并不足以使埃克森美孚在细分如此之高的行业中占据领先地位。

因此,只要这些影响埃克森美孚业绩表现的绊脚石,尤其关于上游产业和公司成本结构的问题依然存在,那么未来它们将继续逐步地拖累埃克森美孚的业绩表现。

文章来源:seeking alpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯