原创精选> 正文

长线看好拉尔夫劳伦

2017-04-26 18:16

投资观点

过去三年,拉尔夫劳伦(NYSE:RL)股价累计下跌50%。投资者对该品牌失去信心,认为通过重塑品牌推动公司未来发展的努力最终能获得成功的希望渺茫。但愿意关注该公司长期发展潜力的投资者也许对公司持不同看法,因为公司正在进行“Way Forward Plan”重组计划,一旦成功,将大大提升公司的增长能力,而耐心的投资者届时也将获得丰厚的回报。

数据来源:YCharts

公司业务

拉尔夫劳伦从事各类生活用品的设计、营销及分销,如服装、配件、家装以及其它特许产品。公司旗下品牌包括Ralph Lauren Purple Label, Ralph Lauren Collection, Double RL, Polo Ralph Lauren, Polo Sport, 以及Club Monaco。

去年六月,拉尔夫劳伦宣布将通过一项名为“Way Forward Plan”的重组计划实现逆转,该计划名为。重组内容包括提升产品吸引力,提升销售利润增速,缩短供应链前置时间(即从受订到出货所间隔的时间),合理控制公司开支以及将管理层级从9级减少到6级。

公司的重组将导致4亿美元的费用开支。重组费用包括约3亿美元的现金相关开支和约1亿美元的非现金开支。拉尔夫劳伦预计减少库存会导致额外多达1.5亿美元的非现金开支。迄今为止,公司2017财年前三个季度开支为9100万美元,这意味着公司还将在第四季度进行大量重组活动。此外,4月4日,公司宣布继续投入3.7亿美元用于新一轮重组。

拉尔夫劳伦继续关闭表现不佳的店铺,这使得库存大幅减少23%。与此同时,公司有2.15亿美元的应收账款,公司营运资本十分充裕,2017财年前三个季度达2.28亿美元。拉尔夫劳伦的财务状况十分良好,公司净现金和投资头寸(现金及现金等价物加上短期非现金投资,再减去总债务)共计8.74亿美元,不过大部分现金都在海外,汇回美国可能需要交纳一定税收。

数据比较

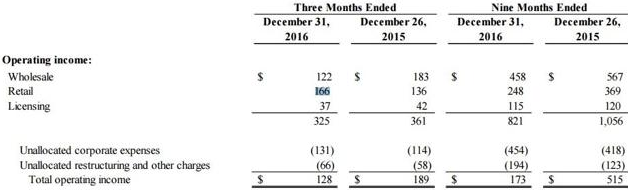

有趣的是,虽然拉尔夫劳伦2017年第三季度的总营收下滑11%,但零售业务营收上涨22%,如上图所示,尽管该季度公司业绩确实受圣诞季业绩的提振,但公司开始主动从大打折扣的方式转向更注重高质量产品销售的方针也起到了一定的效果。

公司内部人员持股及补贴

拉尔夫劳伦创始人Ralph Lauren持股约30%,除他以外的公司其他内部人员持股比例仅为1%。Ralph Lauren有100%的表决权。

相关估值

来源:morningstar.com

上表显示了拉尔夫劳伦的部分估值指标,从中可以看出公司的几项估值指标都较低,这意味着市场并不看好公司管理层能成功带领公司实现逆转。

贴现现金流估值

通过贴现现金流模型粗略计算,公司过去三年的自由现金流为5.36亿美元,预计未来五年将以5%的速度增长,这与公司10年期每股收益的年复合增长率一致,随后增速会稳定在3%。拉尔夫劳伦的财务状况良好,应该能渡过难关,因此笔者将拉尔夫劳伦的贴现现金流按照9%的贴现率计算,得出贴现现金流约为100亿美元,至少比当前水平高出50%。

结语

综合以上几点,笔者长期看好拉尔夫劳伦。

文章来源:seekingalpha

免责声明:本文仅供参考,并非投资建议,我们将竭力提供专业可靠的信息。转载请注明来源,华盛证券将保留所有法律权益。

推荐文章

港股周报 | 利空突袭?华尔街限制对冲基金杠杆做多SK海力士和三星电子; 建滔系双雄领涨市场! 建滔集团周累涨近47%

一周财经日历 | 美联储利率决议来袭,沃什首次议息会议将遭遇空前考验?琻捷电子、溜溜梅下周上市

一周IPO | 2万亿美元太空巨头!SpaceX首秀飙涨近20%;海清智元等3只新股火热认购中

6月13日外盘头条:美国和伊朗暗示和平协议即将达成 SpaceX首日上涨19.22% 市值破2万亿美元跃居全球第六

SpaceX上市首日收涨19% 第一天市值跃居全球第六

美股前瞻 | 今晚见证历史!SpaceX 22点开始交易,股价至少涨35%?美伊谅解备忘录签字在即,布油跳水一度跌近5%!

SpaceX今夜重磅上市!下周一12只杠杆/反向ETF接力登场,带你一图看懂

华盛早报 | TACO再现!特朗普取消对伊打击,纳指反弹2.5%;市场押注黄金未来两年再跌4成;泡泡玛特LABUBU将亮相世界杯